CBOT大豆

搜索文档

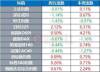

美国商品期货交易委员会(CFTC)补充发布12月9日当周持仓报告。CBOT大豆净多头头寸减少35,088手合约。WTI原油净多头头寸增加40,170手合约。COMEX铜增加6,879手合约。

搜狐财经· 2025-12-19 21:10

WTI原油净多头头寸增加40,170手合约。 COMEX铜增加6,879手合约。 | | | | Weekly | Weekly | | --- | --- | --- | --- | --- | | Agricultur Dec. 9 | | Dec. 2 | Net Chg | % Chg | | Corn | 9,718 | 23,270 | -13,552 | -58.20% | | Soybeans | 180,338 | 215,426 | -35,088 | -16.30% | | Soybean ( | -7,636 | -2,684 | -4.952 | -184.50% | | Soybean N | 28,265 | 57,662 | -29,397 | -51.00% | | Wheat CB | -46,069 | -43,841 | -2,228 | -5.10% | | Wheat KC | -17,011 | -17,911 | 900 | 5.00% | | Sugar | -177,690 | -187,317 | 9,627 | 5.10% | | Cocoa | -12 ...

豆粕:美豆微跌,连粕或低位震荡,豆一,抛储影响,偏弱震荡

国泰君安期货· 2025-12-18 02:20

报告行业投资评级 未提及 报告的核心观点 - 豆粕方面美豆微跌,连粕或低位震荡;豆一受抛储影响,偏弱震荡 [1] 根据相关目录分别进行总结 基本面跟踪 - 期货收盘价及涨跌情况:DCE豆一2601日盘4090元/吨,跌12(-0.29%),夜盘4053元/吨,跌39(-0.95%);DCE豆粕2605日盘2756元/吨,跌7(-0.25%),夜盘2746元/吨,跌20(-0.72%);CBOT大豆01为1058.5美分/蒲,跌4.75(-0.45%);CBOT豆粕03为301.8美元/短吨,跌4.5(-1.47%) [1] - 现货基差情况:山东豆粕(43%)现货基差M2605+370,较昨+10;华东、华南等地不同时间段基差有持平、+10、-20至持平不等情况 [1] - 主要产业数据:前一交易日豆粕成交量13.95万吨/日,前两交易日1.35万吨/日;前一交易日库存100.92万吨/周,前两交易日104.55万吨/周 [1] 宏观及行业新闻 - 12月17日CBOT大豆期货连续第四个交易日下跌,因市场担忧中国需求,虽有新出口生意公布(向中国销售19.8万吨,向未知目的地销售12.5万吨,2025/26年度交货),但价格仍收低,原油价格上涨也未能提振 [1][3] 趋势强度 - 豆粕趋势强度为0,豆一趋势强度为0,指报告日的日盘主力合约期价波动情况,趋势强度取值范围为【-2,2】区间整数,强弱程度分弱、偏弱、中性、偏强、强,-2表示最看空,2表示最看多 [3]

提醒:美国商品期货交易委员会(CFTC)补充发布11月4日当周的(投机者)持仓报告。其中,WTI原油净多头头寸增加18,061手合约。COMEX铜(净多头头寸)减少4,156手合约。CBOT大豆净多头头寸增加60,194手合约。

搜狐财经· 2025-12-09 21:15

美国商品期货交易委员会持仓报告核心观点 - 报告核心观点为美国商品期货交易委员会发布的截至11月4日当周投机者持仓数据,揭示了主要大宗商品期货市场资金流向的显著变化 [1] - 投机者整体在能源和农产品板块呈现强烈的看涨情绪,而在部分金属和软商品上态度谨慎或转为看跌 [1][2][3][4] 能源板块持仓变化 - WTI原油净多头头寸大幅增加18,061手合约,环比激增393.50%,显示投机资金对油价前景极度乐观 [1][4] - 汽油净多头头寸增加12,043手合约,环比增长23.60% [4] - 取暖油净多头头寸增加6,296手合约,环比增长24.40% [4] - 天然气净空头头寸扩大2,528手合约,净空头持仓增至44,315手,环比增加6.00% [4] 农产品板块持仓变化 - 大豆净多头头寸大幅增加60,194手合约,环比激增50.80%,至178,683手,看涨情绪最为强烈 [3][4] - 玉米净空头头寸减少17,990手合约,净空头持仓从89,506手缩减至71,516手,环比减少20.10% [4] - 堪萨斯城小麦净空头头寸减少9,254手合约,环比减少17.90% [4] - 芝加哥小麦净空头头寸减少4,520手合约,环比减少6.00% [4] - 棉花净空头头寸减少10,311手合约,环比减少13.90% [4] - 可可净头寸由净空头375手转为净多头1,998手,增加2,373手 [4] - 糖净空头头寸扩大29,820手合约,环比增加17.70%,至198,231手 [4] - 咖啡净多头头寸基本持平,仅减少3手合约 [4] 牲畜板块持仓变化 - 活牛净多头头寸减少8,007手合约,环比减少6.90% [4] - 瘦肉猪净多头头寸减少16,343手合约,环比减少17.20% [4] - 饲牛净多头头寸减少3,560手合约,环比减少16.70% [4] 金属板块持仓变化 - COMEX铜净多头头寸减少4,156手合约,环比减少6.20% [2][4] - 黄金净多头头寸减少4,079手合约,环比减少3.90% [4] - 白银净多头头寸减少3,119手合约,环比减少13.70% [4] - 铂金净多头头寸增加399手合约,环比增长2.90% [4] - 钯金净空头头寸减少305手合约,净空头持仓从1,095手缩减至790手,环比减少27.90% [4]

中加基金配置周报|中美领导人通话,俄乌谈判取得进展

新浪财经· 2025-12-04 09:50

重要经济数据 - 中国11月官方制造业PMI为49.2,较前值49小幅回升,但非制造业商务活动指数为49.5%,比上月下降0.6个百分点,表明服务业有所收缩 [1][13] - 美国9月PPI环比上涨0.3%,核心PPI环比上涨0.1%,均较前值明显加速,显示通胀压力在9月重新升温 [1][17] - 美国9月零售销售环比增长0.2%,连续四个月正增长但显著放缓,且低于市场预期,其中汽车销售四个月来首次下滑 [1][17] - 美国9月耐用品订单初值环比增0.5%,较前值修正后的3%明显放缓,但扣除飞机的非国防资本耐用品订单(核心资本品订单)初值环比增长0.9%,远超市场预期的0.3% [1][3][17] 地缘政治与政策动态 - 中美领导人于11月24日晚通电话,双方强调中美关系总体稳定向好,应坚持正确方向,拉长合作清单、压缩问题清单,为中美关系打开新的合作空间 [2][18] - 美国总统特朗普表示,其团队在结束俄乌冲突方面取得巨大进展,已指示特使前往莫斯科与普京会面,乌克兰方面期待泽连斯基尽早访美以完成最后步骤 [3][19] - 美国旧金山联储主席戴利表示支持在下个月降息,认为就业市场突然恶化的风险比通胀上升更大 [3][19] 期货市场表现 - 截至11月28日当周,主要大宗商品价格上行:ICE布油收于62.32美元,周涨0.61%;COMEX黄金收于4256.4美元,周涨3.36%;LME铜周涨3.69%,涨幅最大 [4][5][21][22] - 今年以来,COMEX黄金累计上涨52.79%,LME铜累计上涨27.46%,ICE布油累计下跌6.28% [4][21] - 美元指数当周下跌71.36个基点,美元兑离岸人民币当周下跌341个基点至7.0713,美元兑日元当周下跌24.45个基点至156.1675 [4][5][21][22] 股票市场表现 - A股主要指数上周普遍上涨:创业板指涨4.54%表现最佳,上证50涨0.47%表现相对较弱,偏股混合型基金指数涨3.85% [6][23] - 港股方面,恒生指数上周涨2.53%,恒生科技指数涨3.77% [7][24] - 美股三大指数上周回升:纳斯达克指数涨4.91%表现最好,标普500涨3.73%,道琼斯工业指数涨3.18% [8][25] - 市场上涨主要受中美领导人通话改善风险偏好、美联储官员支持降息增强宽松预期,以及俄乌冲突出现结束迹象等因素推动 [6][8][23][25] 债券市场表现 - 中国债券市场利率整体上行,信用债上行明显,其中3年期AAA级信用债收益率上行5个基点幅度最大,5年期国债、5年期及10年期国开债收益率均上行3个基点 [10][27] - 美国国债利率大体下行,其中20年期国债收益率下行5个基点幅度最大 [12][28] - 中国债市利率上行受股市回暖及地产债展期等因素影响,而美债利率下行则主要受美联储官员支持12月降息的预期推动 [10][12][27][28] 宏观经济展望与资产配置 - 国内经济呈现底部震荡状态,制造业PMI小幅回升但服务业PMI下滑,预计在内需政策(地产放松、生育补贴加码)支撑下将出现震荡回升 [13][29] - 美联储12月降息预期再度走强,市场中性预期概率已由此前的71%上升至86% [13][29] - 海外需关注将于12月5日发布的美国PCE数据对美联储政策的影响,以及美国关税政策对全球经济的潜在冲击 [13][29]

中加基金配置周报|中日关系持续恶化,全球风险偏好回落

新浪基金· 2025-11-27 08:10

货币政策与央行动态 - 中国11月贷款市场报价利率(LPR)维持不变,1年期LPR为3.0%,5年期以上LPR为3.5%,均为连续第六个月保持稳定 [1] - 美联储10月政策会议纪要显示决策层对降息存在严重分歧,许多官员认为在2025年剩余时间内维持利率不变可能是合适的,但也有若干官员支持12月再次降息 [2] - 多位美联储官员发表鸽派言论,纽约联储主席威廉姆斯、美联储理事米兰和波士顿联储主席柯林斯均表示未来有进一步降息空间,市场对美联储12月降息概率的押注突破50% [2] 美国经济数据 - 美国9月非农就业人口增长11.9万人,为预期的两倍多,但7月和8月数据合计下修3.3万人,9月失业率意外升至4.4%,为2021年10月以来最高 [1] - 美国11月标普全球综合PMI初值为54.8,创4个月新高,新订单分项指数初值升至55,创2024年12月以来新高并连续九个月扩张,但就业指标环比下滑 [1] - 美国上周初请失业金人数下降8000人至22万人,续请失业金人数升至4年新高 [1] 期货市场表现 - 上周期货价格多数下行,ICE布油收于62.51美元,周度下跌2.92%,COMEX黄金收于4062.8美元,周度下跌0.77% [3][4] - 今年以来COMEX黄金累计上涨47.22%,UME铜累计上涨22.92%,而CBOT E米累计下跌14.55% [3] - 美元指数上周上行86.82个基点,美元兑离岸人民币上周升值53个基点,美元兑日元上周升值188.10个基点 [3][4] 全球股票市场 - A股市场上周主要板块下行,创业板指周度下跌6.15%跌幅最大,上证50周度下跌2.72%跌幅最小,偏股混合型基金指数下跌4.99% [5][6] - 港股市场上周下行,恒生指数周度下跌5.09%,恒生科技指数周度下跌7.18% [7] - 美股市场上周下行,纳斯达克指数周度下跌2.74%表现最差,标普500指数周度下跌1.95%表现最好 [8] 债券市场动态 - 中国债券市场上周信用债有所上行,其中3YAAA、AA及AA-上行2BP幅度最大,利率债小幅震荡下行,大部分券种波动幅度在1BP以内 [9][10] - 美债利率上周大体下行,5年期美债下行12BP幅度最大 [12] - 债券市场受风险偏好回落及货币利率小幅上行影响呈现窄幅震荡 [10] 中国经济数据 - 中国10月CPI当月同比为0.2%,较9月的-0.3%有所回升,PPI当月同比为-2.1%,较9月的-2.3%略有改善 [14] - 中国10月社会消费品零售总额当月同比为2.9%,工业增加值当月同比为5.52%,固定资产投资累计同比为-1.7% [14] - 10月M2同比为8.2%,社融规模同比为8.5%,人民币贷款同比为6.3% [14]

豆粕:隔夜美豆收涨,或跟随反弹,豆一:震荡

国泰君安期货· 2025-11-24 06:24

报告行业投资评级 未提及 报告的核心观点 - 11月21日CBOT大豆期货收盘互有涨跌,周初中国大量购买美豆推动豆价升至17个月高位,但市场对中国能否持续购买存疑,涨势停止 [3] - 美国农业部证实中国购买超150万吨美豆,但采购量远低于年底前1200万吨目标,且美豆在全球出口市场面临巴西便宜大豆的竞争 [3] - 为维护贸易休战协议,中国可能增加美豆采购成本,但采购确认前市场将保持谨慎,周五美农业部未公布对华进一步销售信息令交易商担忧 [3] 根据相关目录分别进行总结 基本面跟踪 - 期货方面,DCE豆一2601日盘收盘价4109元/吨,跌1元(-0.02%),夜盘收盘价4101元/吨,跌6元(-0.15%);DCE豆粕2601日盘收盘价3012元/吨,跌1元(-0.03%),夜盘收盘价2996元/吨,跌21元(-0.70%);CBOT大豆01收盘价1126.5美分/蒲,涨4美分(+0.36%);CBOT豆粕01收盘价319.8美元/短吨,涨2.2美元(+0.69%) [1] - 现货方面,山东豆粕价格2990 - 3080元/吨,较昨持平或降10元,各月基差情况有持平或小范围变动;华东豆粕价格2990 - 3080元/吨,较昨持平,各月基差情况有持平或小范围变动;华南豆粕价格2990 - 3110元/吨,较昨降10元至持平,各月基差情况有持平或小范围变动 [1] - 主要产业数据方面,前一交易日豆粕成交量7.4万吨/日,前两交易日为19.1万吨/日;前两交易日豆粕库存95.45万吨/周,前一交易日库存数据未提供 [1] 趋势强度 - 豆粕趋势强度为+1,豆一趋势强度为0,主要指报告日的日盘主力合约期价波动情况,趋势强度取值范围为【-2,2】区间整数 [3]

中信期货晨报:国内期货主力合约涨多跌少,碳酸锂大幅收涨-20251111

中信期货· 2025-11-11 01:41

报告行业投资评级 未提及 报告的核心观点 11月进入宏观真空期,大类资产缺乏进一步利多驱动,需消化前期涨幅,短期内或进入震荡期,但四季度总体配置思路变化不大,宏观环境对风险资产仍有利,建议投资者四季度在大类资产中均衡配置,多头继续持有并关注股指、有色(铜、碳酸锂、铝、锡)、贵金属的配置机会,若四季度有回调可适当增配[8] 根据相关目录分别进行总结 1、宏观精要 - 海外宏观:本周全球宏观更关注美元流动性变化,虽短期美元流动性紧张,但对大类资产价格影响不大,后续有货币政策边际宽松和美国政府恢复工作释放TGA账户资金两个改善因素[8] - 国内宏观:10月中国出口额同比增长弱于预期和前值,环比弱于季节性,但10月通胀数据有乐观信息,10月消费数据可能小幅超预期[8] - 资产观点:11月进入宏观真空期,大类资产短期或震荡,四季度总体配置思路变化不大,宏观环境对风险资产有利,建议四季度在大类资产中均衡配置,关注股指、有色(铜、碳酸锂、铝、锡)、贵金属配置机会,回调可增配[8] 2、观点精粹 金融 - 股指期货:科技事件催化成长风格活跃,关注小微盘资金拥挤,短期震荡上涨[9] - 股指期权:市场成交额整体小幅回落,关注期权市场流动性不及预期,短期震荡[9] - 国债期货:债市延续偏弱,关注政策超预期、基本面修复超预期、关税因素超预期,短期震荡[9] 贵金属 - 黄金/白银:地缘及经贸缓和,贵金属阶段性调整,关注美国基本面表现、美联储货币政策、全球权益市场走势,短期震荡[9] 航运 - 集运欧线:三季度旺季转淡,装载承压缺乏上涨驱动,关注9月运价回落速率,短期震荡[9] 黑色建材 - 钢材:需求淡季承压,盘面高位回落,关注专项债发行进度、钢材出口量和铁水产量,短期震荡[9] - 铁矿:累库压力提前释放,供需边际有望修复,关注海外矿山生产发运情况、国内铁水生产情况、天气因素、港口环节矿石库存变化情况、政策层面动态,短期震荡[9] - 焦炭:三轮提涨落地,四轮提涨再起,关注钢厂生产、炼焦成本以及宏观情绪,短期震荡[9] 有色与新材料 - 铜:美国货币流动性紧张,铜价短期调整,关注供应扰动、国内政策超预期、美联储鸽派不及预期、国内需求复苏不及预期、经济衰退,短期震荡[9] - 氧化铝:基本面现实仍偏过剩,氧化铝价承压震荡,关注矿石复产不及预期、电解铝复产超预期、板块走势极端,短期震荡[9] - 铝:股期联动,铝价震荡上行,关注宏观风险,供给扰动,需求不及预期,短期震荡上涨[9] 能源化工 - 原油:供应压力延续,地缘风险仍存,关注OPEC+产量政策、中东地缘局势,短期震荡[11] - LPG:供应仍显过剩,关注成本端进展,关注原油和海外丙烷等成本端进展,短期震荡[11] - 沥青:山东现货加速下跌,沥青 - 燃油价差加速向下,关注制裁和供应扰动,短期震荡[11] 农业 - 油脂:马棕10月库存略高于预期,而市场情绪回暖,关注美豆天气、马棕产需数据,短期震荡[11] - 蛋白粕:减仓收跌,交投清淡,关注天气,国内需求,宏观,中美中加贸易战,短期震荡[11] - 玉米/淀粉:现货稳中偏弱,盘面增仓上行,关注需求、宏观、天气,短期震荡[11]

美媒称美将打击委内瑞拉境内目标 特朗普:尚未决定|环球市场

搜狐财经· 2025-10-31 23:23

全球主要股指表现 - 美股三大指数周五集体收涨,纳斯达克综合指数涨0.61%,标普500指数涨0.26%,道琼斯指数涨0.09% [1] - 美股10月表现强劲,纳斯达克指数累计上涨4.7%,实现月线7连涨,标普500指数累计上涨2.27%,道琼斯指数累计上涨2.51%,均实现月线6连涨 [1] - 日经225指数本周表现突出,累计上涨6.31%,周五单日上涨2.12% [1] - 纳斯达克中国金龙指数10月累计下跌4.19%,终结此前月线5连涨 [1] 大宗商品市场走势 - 国际原油期货周五小幅收涨,WTI原油期货结算价涨0.68%至60.98美元/桶,布伦特原油期货结算价涨0.11%至65.07美元/桶 [2] - 原油10月表现疲软,WTI原油期货累计下跌3.89%,布伦特原油期货累计下跌4.26% [2] - 贵金属10月表现强劲,现货黄金累计上涨3.74%,COMEX黄金期货累计上涨3.76%,现货白银累计上涨4.29%,COMEX白银期货累计上涨3.6% [3] - 农产品期货表现分化,CBOT小麦本周累计上涨4.04%,CBOT大豆本周累计上涨5.14% [2] 美联储政策动向 - 美联储多位官员对过度降息表露谨慎立场,解释为何美联储主席鲍威尔称12月降息并非"板上钉钉" [11] - 美联储理事沃勒表示当前正确的政策路径是继续推进降息,应依据数据指引来推进货币政策 [12] 地缘政治与市场影响 - 美国政府考虑对委内瑞拉境内目标实施打击,特朗普称尚未决定是否发动袭击 [4] - 保加利亚议会决定暂停向其他欧盟成员国供应石油产品,以确保本国能源安全 [9] - 俄罗斯外交部宣布对部分欧盟人士实施入境限制,以回应欧盟第19轮对俄制裁 [8] 行业与公司动态 - 亚马逊股价大涨超9%,创历史新高 [1] - 英伟达CEO黄仁勋完成10亿美元股票出售 [13] - 美银策略师指出黄金与中国股票是应对AI热潮的最佳对冲工具,标普500指数远期市盈率达23倍,远高于过去二十年16倍的平均水平 [14]

豆粕:中美贸易摩擦缓和,震荡,豆一:震荡

国泰君安期货· 2025-10-20 02:21

报告行业投资评级 - 豆一:震荡 [2] - 豆粕:中美贸易摩擦缓和,震荡 [3] 报告的核心观点 - 10月17日CBOT大豆期货收盘上涨,因国内需求旺盛,且中美贸易谈判似重回正轨,美国加工企业强劲需求提振价格,创历史新高的压榨率缓解对中国需求不足的担忧,特朗普预计本月晚些时候在韩国与中国国家领导人会面支撑市场 [2][4] - 10月18日上午,中美经贸中方牵头人何立峰与美方牵头人举行视频通话,双方围绕落实两国元首通话共识就双边经贸重要问题交流,同意尽快举行新一轮中美经贸磋商 [4] 根据相关目录分别进行总结 基本面跟踪 - 期货价格:DCE豆一2601收盘价4028元/吨,日盘涨10(+0.25%),夜盘涨0(+0.00%);DCE豆粕2601收盘价2868元/吨,日盘跌39(-1.34%),夜盘涨27(+0.94%);CBOT大豆11收盘价1021美分/蒲,涨9.25(+0.91%);CBOT豆粕12收盘价281美元/短吨,涨3.7(+1.33%) [2] - 现货价格:山东豆粕2960 - 2970元/吨,较昨-20或+10;华东泰州汇福2870元/吨,较昨-10;华南2850 - 2990元/吨,较昨-50或持平 [2] - 主要产业数据:豆粕前一交易日成交量5.24万吨/日,前两交易日11.52万吨/日;库存前两交易日104.67万吨/周 [2] 趋势强度 - 豆粕趋势强度为0,豆一趋势强度为0,指报告日日盘主力合约期价波动情况,趋势强度取值范围为【-2,2】区间整数 [4]

今日开盘!一图了解国庆中秋假期全球市场涨跌情况

新浪财经· 2025-10-09 00:31

宏观经济背景 - 美国政府停摆危机持续发酵,市场降息预期升温[1] - 市场避险情绪高涨,推动避险资产价格上涨[1] 大宗商品市场表现 - 避险情绪推动COMEX黄金价格突破4000美元/盎司大关,假期上涨4.02%至4039.9美元/盎司[1] - 宏观预期叠加供应扰动,有色板块强势上涨,LmeS铜价上涨3.14%至10701.0美元/吨,COMEX铜价上涨3.81%至5.0670美元/磅[1] - LmeS铝价上涨3.23%至2750.5美元/吨,LmeS锡价上涨3.20%至36250美元/吨,LmeS锌价上涨2.66%至2995.0美元/吨[1] - 农产品板块表现分化,马棕油价格上涨4.05%至4546,CBOT豆油价格上涨3.36%至51.34,CBOT大豆价格上涨2.18%至1029.75[1][2] - 能源商品表现疲弱,布伦特原油价格下跌1.05%至66.08美元/桶,美原油价格下跌1.57%至62.19美元/桶[2] - 美天然气价格逆势上涨2.71%至3.341[1] 全球股市表现 - 海外主要股市表现亮眼,德国DAX 30指数上涨3.46%至24597.13点,法国CAC 40指数上涨2.08%至8060.13点[1] - 美国纳斯达克指数上涨2.00%至23043.379点,标普500指数上涨1.39%至6753.72点,道琼斯工业指数上涨0.62%至46601.78点[1][2] - 中概股表现同样出色[1] - 恒生指数微涨0.08%至26829.46点,A50期指微涨0.11%至15122点[2] 外汇与债券市场 - 美元指数上涨1.10%至98.560[1] - 离岸人民币汇率微幅波动,上涨0.26%至7.1479[2] - 美债10年期收益率基本持平,微涨0.07%至112.70[2]