自主可控

搜索文档

北水动向|北水成交净买入11.71亿 泡泡玛特(09992)盘后发布盈喜 北水全天抢筹超11亿港元

智通财经网· 2025-10-21 09:59

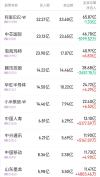

港股通资金流向 - 10月21日港股市场北水资金成交净买入11.71亿港元 其中港股通(沪)净买入25.24亿港元 港股通(深)净卖出13.53亿港元 [1] - 北水净买入最多的个股是泡泡玛特 小米集团-W 华虹半导体 北水净卖出最多的个股是盈富基金 阿里巴巴-W 信达生物 [1] 个股交易明细 - 泡泡玛特买卖总额为40.97亿港元 获净买入6.83亿港元 [2] - 小米集团-W买卖总额为22.40亿港元 获净买入6.52亿港元 [2] - 华虹半导体买卖总额为24.72亿港元 获净买入4.29亿港元 [2] - 阿里巴巴-W买卖总额为65.87亿港元 遭净卖出1.33亿港元 [2] - 中芯国际买卖总额为46.78亿港元 遭净卖出5199.52万港元 [2] - 腾讯控股买卖总额为28.68亿港元 遭净卖出2457.15万港元 [2] - 中国人寿买卖总额为13.10亿港元 获净买入5177.59万港元 [2] - 盈富基金买卖总额为11.19亿港元 遭净卖出11.02亿港元 [4] - 中国移动买卖总额为8.78亿港元 遭净卖出3.20亿港元 [4] - 信达生物买卖总额为8.44亿港元 遭净卖出7764.05万港元 [4] - 中兴通讯买卖总额为7.21亿港元 获净买入904.65万港元 [4] 公司动态与行业消息 - 泡泡玛特发布三季度业务状况公告 2025年第三季度整体收益同比增长245%-250% 其中中国收益同比增长185%-190% 海外收益同比增长365%-370% [4] - 小米集团于10月17日回购1070万股 涉及总额约4.94亿港元 今年以来累计进行12次回购 合计回购3412.52万股 累计回购金额15.37亿港元 [5] - 华金证券持续看好人工智能推动半导体超级周期 建议关注半导体全产业链 [5] - 招商证券认为在美国持续加强出口管制背景下 国内自主可控进程加速 同时2026年国内偏先进产线扩产有望提速 预计将带动国内设备/零部件板块订单积极预期和国产替代进程 [5] - 中国移动第三季服务收入为2162亿元 同比增长0.8% EBITDA同比下降1.7%至794亿元 净利润同比增长1.4% [5] - 中国人寿预期前三季度归母净利润约1567.85亿元到1776.89亿元 同比增长约50%到70% 花旗估算其第三季度净利润同比增长75%至106% [6] - 华泰证券发布港股策略称当前全球风险资产估值分位数较高 杠杆交易上升 在关税风险 海外信用及流动性风险扰动下市场波动加大 [7]

中航西飞(000768.SZ):公司主营业务不受中美关系波动及外部政策变化的直接影响

格隆汇APP· 2025-10-21 07:44

主营业务与市场定位 - 公司主营业务为军用航空产业,且聚焦于国内市场 [1] - 公司部分业务涉及民用航空产业,但其营业收入占公司营业总收入比例较小 [1] 外部风险应对 - 公司主营业务不受中美关系波动及外部政策变化的直接影响 [1] - 部分民用航空产业对公司整体影响甚微 [1] - 公司已制定并正在执行一套系统化、多层次的应对预案以有效防范和化解各类外部风险 [1] 战略与运营管理 - 公司通过多年来在自主创新和供应链管理上的战略投入,确保生产经营的稳健与可持续发展 [1] - 公司未来将继续坚持"自主可控"的重要原则,灵活应对各种复杂局面 [1] - 公司致力于将外部环境变化的不利影响降至最低,以实现高质量发展 [1]

智能制造行业周报:通用机器人自主性增强,工业场景加速渗透-20251021

爱建证券· 2025-10-21 07:37

报告投资评级 - 行业投资评级为“强于大市” [1] 报告核心观点 - 报告核心观点聚焦于智能制造行业,重点看好平台型半导体设备厂商、商业化落地节奏加快的机器人产业链以及可控核聚变产业链中具备明确业绩兑现节奏的环节 [3][4] 本周行情回顾 - 本周(2025/10/13-2025/10/17)沪深300指数下跌2.22%,机械设备板块整体下跌5.84%,在申万一级行业中排名第27位(共31个行业) [1][9] - 机械设备子板块中,工程机械整机板块表现最佳,下跌2.14% [1][9] - 本周机械设备行业PE-TTM估值整体回落5.73% [1][17] - 子板块PE-TTM估值回调幅度前三的为:机器人板块(-9.81%)、工控设备板块(-8.97%)、其他自动化板块(-8.92%) [1][17] - 本周机械设备板块涨幅前五的公司为:*ST新元(+17.85%)、和泰机电(+16.53%)、山推股份(+11.55%)、山东墨龙(+10.97%)、开创电气(+10.79%) [14][15] - 本周机械设备板块跌幅前五的公司为:绿岛风(-20.57%)、伟创电气(-17.89%)、新益昌(-17.82%)、安培龙(-17.39%)、华依科技(-17.05%) [14][15] 行业数据与动态 半导体设备 - 半导体设备板块交易逻辑正从“单点技术突破”向“面向先进制程的系统化解决方案”过渡 [4] - 新凯来公司正向测试测量与芯片设计工具领域延伸,其子公司万里眼推出超高速实时示波器,启云方发布两款自研EDA产品 [4] - 中微公司成都研发及生产基地暨西南总部项目开工,规划未来5-10年通过有机增长与外延扩展,逐步覆盖国内集成电路关键领域50%-60%的设备环节 [4] 人形机器人 - 通用机器人自主性不断加强,复杂工业场景中的续航与作业能力显著提升 [4] - 优必选中标“广西具身智能数据采集及测试中心设备采购及安装”项目,订单金额1.26亿元,其Walker系列累计订单已超6.3亿元 [4][8] - 优必选将规模化引入可自主换电的全自主人形机器人Walker S2,预计2025年内交付,其核心增量在于双电池自主热插拔技术 [4] - 富士康正与Nvidia商议在其休斯顿AI服务器制造厂部署人形机器人,预计在11月的年度科技大会上推出两款人形机器人 [8] - 特斯拉第三代机器人已在美国工厂进行实测,预计2025年面向中国C端市场推出,计划2026年实现量产,目标5年内年产100万台 [8] 可控核聚变 - 国际原子能机构(IAEA)发布《世界聚变展望》,显示全球近40个国家正推进聚变计划,超过160个装置处于运行、建设或规划阶段,私人投资规模突破百亿美元 [4] - 美国能源部发布《聚变科技路线图》,计划在2030年代中期实现聚变电力并网,并将加快中小型实验设施建设 [4] - 美国Helion Energy已获批建设全球首座商业聚变电厂"Orion",项目建成后将为微软提供最高50MW的电力,并计划于2028年实现并网发电 [4] 宏观经济与行业数据 - 9月中国制造业PMI为49.8%,位于荣枯线之下 [22] - 9月全部工业品PPI同比下降2.3%,环比持平(+0%) [22] - 9月台积电营收为108.54亿美元,同比增长31.4% [30][32] - 9月中国集成电路产量同比增长5.9% [30][32] - 9月中国工业机器人产量同比增长28.3% [36][37] - 8月中国服务机器人产量同比下降6.5% [36][37] 投资建议 - 建议关注平台型半导体设备厂商,如北方华创、中微公司、拓荆科技、盛美上海,认为其能在客户验证周期缩短、集中采购增强的趋势中获得更高业绩弹性 [3] - 建议关注机器人产业链核心零部件配套企业,如德昌电机控股、中大力德,因头部机器人整机厂商正加速推进产品降本与渠道拓展 [3] - 建议关注可控核聚变产业链中业绩兑现节奏明确、在BEST阶段已实现设备验证和客户导入的厂商,如合锻智能、国机重装、杭氧股份 [3]

国泰海通晨报:证券研究报告-20251021

国泰海通证券· 2025-10-21 06:08

核心观点 - 外部扰动不会终结A股和港股的上涨趋势,市场调整为增持良机,短期关注三季报盈利线索 [2][3][4] - 港股自2024年1月进入新一轮牛市,当前调整属于牛市中的小回撤,四季度牛市格局不变,科技是主线 [2][7][9] - 行业配置上,继续看好科技、周期和金融,风格不会切换,新兴科技是主线,周期金融是黑马 [2][5][31] A股策略观点 - 与4月相比,本轮大国博弈的风险边界更清晰,美国关税反制面临多重约束,贸易议题降温是大概率事件 [3][28] - 中国“转型牛”内在趋势确定,源于经济转型加快、无风险收益下沉与资本市场改革,社会“找资产”需求井喷 [3][28] - 当前A股热门科技赛道调整幅度已接近历次科技牛情绪性调整的均值水平,调整时间相对较短,市场结构有望更快改善 [3][28] 三季报盈利线索 - 基于“日历效应”,A股在财报披露期(如10月)业绩增速对股价影响显著增强 [4][30] - 7-8月工业企业利润显示,盈利高增方向集中在装备制造业及部分全球定价资源品,顺周期与内需资源品偏弱 [4][30] - 三季报建议关注:1)AI产业链:通信设备/集成电路/元件/游戏;2)出海出口韧性方向:风电/电池/CXO/工程机械;3)涨价资源品:有色/稀土/农化/火电;4)金融:券商/保险 [4][30] 行业比较与主题推荐 - 风格不会切换,聚焦产业发展、反内卷和稳定价值 [5][31] - 推荐方向:1)AI创新与国产化:港股互联网/电子半导体/国防军工/传媒/机器人;2)金融:券商/银行/保险;3)反内卷下格局改善的周期品:有色(稀土)/化工/钢铁/新能源 [5][31] - 主题推荐:1)海南自贸:看好海洋经济/航空航天/离岛免税/现代服务业;2)自主可控:看好国产算力/先进半导体设备/新材料/国产软件;3)机器人:看好灵巧手/丝杠/传感器等核心零部件;4)AI应用:看好金融/办公/游戏/政务/智能终端等落地场景 [6][23][24][25][26] 港股市场分析 - 自2003年以来港股经历5轮完整牛熊周期,当前为第6轮牛市,始于2024年1月 [7][33] - 历次牛市中小回撤(诱因多为快速上涨后获利回吐)恒指平均最大跌幅约6.5%(恒生科技8.8%),平均持续约12个交易日 [7][34] - 历次牛市中大回撤(诱因多为流动性收紧或实质性利空)恒指平均最大跌幅约17%,平均持续约53个交易日 [8][35] - 对比历史,本轮港股调整跌幅已较明显、持续时间接近历史小回撤均值,抑制回撤扩大的积极信号包括中美谈判进展及国内政策发力 [9][36] - 四季度港股牛市格局望延续,驱动因素包括:AI叙事发酵利好互联网巨头、美联储降息带动外资回流、南向资金持续流入 [9][36] - 结构上,港股科技仍是行情主线,同时港股红利资产(政策强化分红+低利率)、新消费及创新药资产也值得关注 [9][36] 宏观与资金面 - 财政支出增速回升,基建类支出改善,新型政策性金融工具规模5000亿元用于补充项目资本金,中央财政另安排5000亿元下达地方 [16][17][18] - 最近一周北向资金估算净流出112亿元,前一周净流出46亿元 [41] - 最近一周外资流入港股医药生物、半导体较多,港股通流入ETF、银行较多;外资本周流入日本股市10716亿日元 [42] 重点公司覆盖(乐普生物-B) - 公司是国内ADC联合IO布局领先的内资创新药企,预计MRG003获批上市后将较快放量,产品管线有出海BD预期 [2][10][12] - 预测2025-2027年营业收入为8.53/12.04/16.65亿元 [10] - MRG003单药用于治疗R/M NPC已于2024年9月获CDE优先审评资格,2025年3月提交NDA审评,近期有望在国内获批 [12]

第二十七届软博会隆重启幕 中建材信息再获“软件和信息技术服务竞争力百强企业”称号

财富在线· 2025-10-21 05:28

公司成就与实力 - 中建材信息入选“2025年度软件和信息技术服务竞争力百强企业” [1] - 公司连续两年入选百强企业榜单,创新能力及综合竞争力获行业广泛认可 [1] - 评选从经营规模、经济效益、研发投入、技术创新、产品质量和社会责任等多维度进行综合评价 [3] 公司战略与业务布局 - 公司不断巩固在ICT细分领域的领先地位,持续推进产品多元化布局 [3] - 致力于为合作伙伴提供更全面、优质的产品与解决方案 [3] - 紧抓国产替代与自主可控发展机遇,强化生态链接能力,助力国产厂商协同发展 [3] - 深化拓展智能机器、新能源等新兴业务,并强化自主品牌建设 [3] - 公司秉持“自主研发结合集成创新”思路,融合云计算、大数据、物联网、人工智能等前沿技术 [3] - 积极研发大模型原生的数字底座,聚焦安全生产、智能制造等核心场景,提供“全栈智能+场景深耕”的数字化转型解决方案 [3] - 未来将依托自身数智生态服务平台优势,深化合作,迎接人工智能时代挑战,推进行业数智化转型,加速培育新质生产力 [5] 行业活动与趋势 - 第27届中国国际软件博览会在郑州国际会展中心举办 [1] - 软博会是中国软件与信息技术服务领域深具影响力的行业盛会,见证了中国软件产业的持续进步 [5] - 本届软博会展示成果覆盖开源软件、金融科技、制造业出海服务、中小企业数字化转型等热点领域 [5] - 众多行业龙头齐聚,共同打造软件行业的高水平交流与合作平台 [5]

突然,集体飙升!外围,传来大消息!

券商中国· 2025-10-21 04:40

苹果概念股市场表现 - 10月21日早盘A股苹果概念股集体拉升,相关指数大涨近3% [1] - A股福立旺一度涨超12%,环旭电子涨停,安泰科技、立讯精密、珠海冠宇等涨超8% [1] - 港股苹果概念股亦集体大涨,高伟电子、丘钛科技、瑞声科技等表现强势 [1][4] - 美股苹果公司股价涨约4%,收盘报262.24美元/股创历史新高,总市值达3.89万亿美元,反超微软 [4] 消费电子板块回暖驱动因素 - 贸易紧张局势近期略有缓解,显著利好消费电子板块 [2] - Counterpoint Research数据显示iPhone 17系列在中国和美国市场早期销售极为强劲,销量较iPhone 16系列高出14% [2][4] - iPhone 17基本款在中国市场销量几乎翻了一番,高端机型iPhone 17 Pro Max在美国需求增速最为迅猛 [4] - Loop Capital将苹果评级从“持有”上调至“买入”,认为当下处于长期采纳周期起点,预计iPhone出货量将持续增长至2027年 [4] 苹果公司长期增长前景 - Melius Research指出苹果拥有多年来最强劲的长期产品路线图 [2][5] - 计划明年初推出的新一代Siri 2.0将推动新产品类别如家庭中枢设备和机器人,支撑营收与利润 [5] - iPhone升级周期未来几年将成为重要增长动力,预计2026财年及以后新款iPhone将提升平均售价,推升营收和利润率 [5] - 苹果每股盈利能力或早于市场预期突破10美元 [5] 整体市场风格变化 - 随着贸易争端缓和,市场风险偏好回升,市场结构出现明显变化 [7] - 10月21日红利指数回落,双创资产飙升,创业板指涨超3%,沪指涨近1%,深证成指涨近2% [7] - 超硬材料、深海科技、CPO、存储芯片等方向领涨,沪深北三市上涨个股超4200只 [7] - 分析认为调整期间涨幅较大的红利板块如煤炭和航空有景气回升原因,而自主可控板块调整剧烈因前期涨幅过大估值较高 [9]

百亿金融科技ETF(159851)涨逾1%,资金抢筹5400万份!高交投环境下,关注板块强贝塔属性

新浪基金· 2025-10-21 03:32

金融科技板块市场表现 - 21日早盘中证金融科技主题指数盘中涨幅超过1% [1] - 成份股中银之杰、税友股份、格灵深瞳领涨超过3% [1] - 财富趋势、中科软、指南针、先进数通等多只股票涨幅超过2% [1] - 金融科技ETF(159851)场内价格反弹超过1%并出现明显溢价 [1] - 金融科技ETF(159851)实时资金净申购5400万份 [1] - 金融科技ETF(159851)在11:15报价0.873元,较前上涨0.010元,涨幅1.16% [2] 金融科技ETF产品特征 - 金融科技ETF(159851)最新规模超过100亿元 [3] - 该ETF近1个月日均成交额为8亿元 [3] - 其规模和流动性在跟踪同一标的指数的7只ETF中断层第一 [3] - 标的指数第一大行业为计算机,行业含量超过80% [3] - 指数全面覆盖互联网券商、金融IT、跨境支付、AI应用、华为鸿蒙等热门主题 [3] 行业驱动因素与投资逻辑 - 高交投环境下互联网券商基本面修复趋势明确 [2] - 资金入市和成交额增加可带动个人投资者软件使用量及机构IT预算增加,改善金融IT基本面 [3] - 作为具备成长属性的科技股,流动性增加及风险偏好提升可为板块带来估值提升 [3] - 板块符合自主可控、国产替代的投资方向 [3] - 方正证券建议关注高交投环境下强贝塔的金融科技标的 [2]

“申”度解盘 | 市场震荡加大,热点有所切换

申万宏源证券上海北京西路营业部· 2025-10-21 02:52

行情综述 - 本周A股市场出现较大震荡,科技股回调,部分资金回流消费与红利板块 [7] - 市场可能将在四季度进行部分高低切换,红利板块在海外贸易摩擦不确定性加大背景下配置价值提升 [9] 一周复盘:市场表现 - 周一A股市场受周末中美贸易摩擦加剧影响大幅低开,但随后在自主可控、稀土永磁及银行等板块带动下企稳回升,上证指数收盘跌幅仅0.19% [8] - 芯片半导体、固态电池与医药板块周二再度出现较大回调 [8] - 周三机器人板块表现活跃,受市场传闻国内特斯拉产业链核心供应商拿到特斯拉数亿美元人形机器人大订单刺激大幅走高 [8] - 周四人型机器人板块回调幅度相对有限,显示市场对科技板块发展趋势仍较看好 [8] - 银行板块表现较好,农行股价回到9月初历史高点附近,保险、煤炭等板块周四也有较好涨幅 [9] - 消费板块受到部分资金关注,双十一大促临近及板块前期调整较充分是反弹原因 [9] - 周五沪深两市指数再度走弱显示投资者对未来行情仍相对谨慎 [1][8] 一周复盘:板块动态 - 本周下半周AI产业链受2025年OCP全球峰会对产业未来前景乐观预期影响企稳,但板块内个股走势出现分化 [1][8] - 固态电池、核聚变等新能源科技行业个股本周也有反弹表现 [1][8] - 港股市场走势较弱对本周A股市场形成拖累 [8] 市场展望 - 目前指数点位相较年初以来已累积一定涨幅,投资者需关注中美贸易谈判进展 [10] - 后续10月底三季报披露期,预计指数层面在银行等高股息板块带动下上证指数表现将阶段性强于深圳成指 [10] - 中期看AI产业、新能源与创新药等科技行业仍是未来行情主线 [10]

自主可控预期强化!芯片ETF(159995)上涨1.10%,兆易创新涨5%

每日经济新闻· 2025-10-21 02:36

市场表现 - A股三大指数集体上涨,上证指数盘中上涨0.56% [1] - 能源设备、重型机械、贵金属等板块涨幅靠前 [1] - 芯片科技股震荡走强,芯片ETF(159995)上涨1.10% [1] - 芯片ETF成分股兆易创新上涨5.11%,闻泰科技上涨4.91%,北京君正上涨3.04%,盛美上海上涨3.01%,澜起科技上涨2.79% [1] 行业动态与竞争格局 - 受美国出口管制影响,英伟达CEO确认已完全退出中国先进AI芯片市场,市占率从95%归零 [3] - 英伟达CEO认为此举将促使华为等中国厂商崛起,并导致全球AI生态分裂 [3] 行业前景与政策支持 - 全球贸易格局演变促使芯片半导体自主可控上升为我国产业发展的关键战略 [3] - 政府部门持续加码对芯片半导体领域的政策扶持 [3] - AI创新周期赋能叠加关税背景下自主可控预期强化,芯片半导体产业已开启新一轮向上周期 [3] 产品信息 - 芯片ETF(159995)跟踪国证芯片指数 [3] - 该ETF30只成分股集合A股芯片产业中材料、设备、设计、制造、封装和测试等龙头企业,包括中芯国际、寒武纪、长电科技、北方华创等 [3]

国际油价、蛋氨酸价格下跌,六氟磷酸锂价格上涨 | 投研报告

中国能源网· 2025-10-21 01:44

化工产品价格周度表现 - 在跟踪的100种化工产品中,本周有17种价格上涨,52种价格下跌,31种价格持平 [1][3] - 从月度数据看,29%的产品月均价环比上涨,56%的产品月均价环比下跌,15%的产品月均价环比持平 [1][3] - 周涨幅居前的品种包括硫酸(浙江巨化98%)、醋酸乙烯(华东)、环氧丙烷(华东)、盐酸(长三角31%)、纯MDI(华东) [1][3] - 周跌幅居前的品种包括WTI原油、丙酮(华东)、NYMEX天然气、石脑油(新加坡)、维生素E [1][3] 能源市场动态 - WTI原油期货本周收于57.54美元/桶,周跌幅2.31%,布伦特原油期货收于61.29美元/桶,周跌幅2.30% [4] - 美国原油日均产量为1,363.6万桶,较前一周增加0.7万桶,美国石油需求总量日均1,972.6万桶,较前一周减少226.4万桶 [4] - EIA预计布伦特原油价格将从2025年的平均69美元/桶降至2026年的平均52美元/桶 [4] - NYMEX天然气期货本周收于3.01美元/mmbtu,周跌幅3.22%,美国天然气库存总量为37,210亿立方英尺,较前一周增加800亿立方英尺 [5] 重点化工品分析 - 蛋氨酸市场均价为21.15元/公斤,周跌幅0.94%,月跌幅2.76%,供应方面本周产量14,700吨,开工率71.46% [6] - 六氟磷酸锂市场均价为75,000元/吨,周涨幅7.14%,月涨幅33.93%,供应端企业开工水平处于高位,需求端订单旺盛 [7] 行业估值与投资主线 - SW基础化工市盈率为24.76倍,处于历史73.39%分位数,市净率为2.16倍,处于历史49.29%分位数 [8] - SW石油石化市盈率为11.53倍,处于历史24.01%分位数,市净率为1.14倍,处于历史19.57%分位数 [8] - 十月份建议关注三季报行情、低估值行业龙头、"反内卷"对供给端的影响以及电子材料公司 [2][8] - 中长期投资主线包括油气开采板块高景气度、新材料领域(电子材料、新能源材料、吸附分离材料)以及政策加持下需求复苏的龙头公司 [9] - 10月金股为桐昆股份和雅克科技 [10]