影子银行

搜索文档

突发!2.4万亿资金,突然“消失”!黑天鹅来袭?

券商中国· 2025-12-18 23:29

全球流动性紧张格局待解! 美联储议息透露,明确要QE。但近期的流动性紧张格局并未结束,反而有强化的迹象。据FT最新报道,摩根 大通正将3500亿美元(折合人民币超2.4万亿元)储备从美联储账户转投美债,旨在降息前锁定收益。 值得注意的是,根据《Discovery Alert》网站发布的研报,63万亿美元影子银行体系,正逐渐成为全球金融市 场潜在的不稳定来源。私人信贷市场则被视为另一个潜在风险来源,该市场目前规模约1.8万亿美元。 摩根大通冲击流动性 自2023年以来,摩根大通已从其在美联储的账户中提取了近3500亿美元的现金,并将其中大部分投入美国政府 债券,因为该银行试图抵御可能侵蚀其利润的降息。 根据行业数据追踪机构BankRegData汇编的数据,资产超过4万亿美元的摩根大通已将其在美联储的存款余额 从2023年底的4090亿美元大幅削减至今年第三季度的630亿美元。同期,该银行将其持有的美国国债从2310亿 美元增加到4500亿美元,此举使其能够锁定更高的收益率,来应对美联储降息。 危机隐现 另据《Discovery Alert》网站发布的研报指出,规模高达63万亿美元的影子银行体系,正逐渐成为全球金 ...

FSB报告:全球影子银行资产首破250万亿美元,监管真空引发系统性风险担忧

智通财经· 2025-12-16 12:49

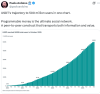

FSB官员们表示,他们试图收集加拿大、德国、意大利、卢森堡、荷兰、日本、瑞士和中国香港这八个 主要司法管辖区的信息,但发现现有数据存在重大缺口。这些司法管辖区报告的私人信贷活动仅为0.5 万亿美元,FSB称这一数字"远低于其他使用商业数据计算出的估计值"。 报告指出,"并非所有参与的司法管辖区都能提供数据"。有些司法管辖区仅提供了部分行业的数据,例 如只收集私人信贷基金的信息,而不收集保险公司贷款的信息。 (原标题:FSB报告:全球影子银行资产首破250万亿美元,监管真空引发系统性风险担忧) FSB工作人员还指出,目前缺乏私人信贷和金融的全球标准定义,"导致难以在统计和监管报告中识别 私人信贷实体"。FSB的 2026 年工作计划包括解决私人信贷方面的数据缺口。 智通财经APP获悉,金融稳定委员会(FSB)最新数据显示,全球影子银行体系的资产首次突破 250 万亿 美元大关,加剧了人们对金融领域监管灰色地带可能带来的系统性风险日益加剧的担忧。FSB的年度全 球金融监测报告显示,截至2024年底,非银行金融机构(涵盖对冲基金、保险公司、投资基金等)的资产 总额达到创纪录的256.8万亿美元,同比增长9.4%。该 ...

250万亿美元!影子银行规模突破250万亿美元大关

新浪财经· 2025-12-16 09:26

金融稳定委员会(FSB)的最新数据显示,庞大的影子银行体系的全球资产规模已首次突破250万亿美 元大关,从而加剧了金融体系中监管较少的领域可能带来的系统性风险日益增大之忧。 FSB的年度全球金融监测报告显示,截至2024年底,非银行金融机构(涵盖对冲基金、保险公司、投资 基金等)资产总额达到创纪录的256.8万亿美元,同比增长9.4%。它们目前占到金融总资产的51%,与 疫情前的份额基本持平。 在非银行金融机构中,增长最快的是信托公司、对冲基金、货币市场基金和其他投资基金,增长率均达 到两位数。根据FSB,与此同时,银行业资产增长了4.7%。FSB由24个司法管辖区的财经官员组成。 FSB对于数以万亿美元计的私募信贷行业的增长数据缺乏表示遗憾。目前,监管机构正在密切关注这一 领域的危险迹象。包括摩根大通首席执行官Jamie Dimon和瑞银董事长Colm Kelleher在内,一些银行高 管已就该行业的潜在问题发出了警告。 FSB对于数以万亿美元计的私募信贷行业的增长数据缺乏表示遗憾。目前,监管机构正在密切关注这一 领域的危险迹象。包括摩根大通首席执行官Jamie Dimon和瑞银董事长Colm Kelleh ...

美股震荡似2008!英伟达循环交易推泡沫,影子银行融资风险扩大

搜狐财经· 2025-12-03 04:20

美股市场与科技行业风险 - 美股上涨存在“虚”的成分 例如英伟达通过向OpenAI提供贷款 后者再用以购买其芯片 形成“左手倒右手”的操作 人为推高公司估值[3] - 部分公司为投资算力中心 转向影子银行获取高息贷款 利率高达8%-12%且缺乏充足抵押 若项目收益无法覆盖利息 可能引发坏账并波及更广的金融链条[5] - 美国科技公司近期持续裁员 例如微软裁员3000人 谷歌裁员2500人 尽管AI领域投资巨大 但裁员表明其尚未找到稳定的盈利模式 投资存在泡沫化风险[9] 加密货币与传统金融体系的融合风险 - 传统金融机构如摩根大通 尽管其CEO曾反对加密货币 但自身已发行加密代币存款 规模达80亿美元 显示出业务上的实质接纳[7] - 加密货币波动性极大 例如比特币曾在单月内下跌25% 若持有此类资产的客户集中挤兑 银行将面临巨大的流动性兜底风险 其性质类似2008年次贷危机中的有毒资产[7] 宏观经济与债务压力 - 美国国债规模已达38万亿美元 相当于其GDP的1.25倍 每年利息支付接近1万亿美元[11] - 日本债务率已达GDP的2.6倍 新政府仍推出21.3万亿日元的刺激方案 主要依靠发债 加剧了债务可持续性担忧[13] - 美元在全球外汇储备中的占比已降至几十年来的最低水平[15] 贸易政策与美元体系挑战 - 特朗普的关税政策被指可能违宪 因其征税权应属国会 目前已有3个州和20家企业诉至最高法院 判决结果将于明年初出炉 若被判违宪将引发全球贸易和金融市场混乱[15] - 多国正推动贸易去美元化 例如巴西和印度在双边贸易中更多使用本币进行结算 削弱了美元的传统地位[17] 系统性风险类比与展望 - 当前风险比2008年金融危机更为复杂 当时问题主要集中在房贷领域 而当前是股市、AI、加密货币及国家债务问题交织叠加 且全球经济联系更为紧密[19] - 全球金融体系高度依赖美元 若其地位因上述风险而动摇 可能导致体系重构[19]

最近怎么这么难?全球皆跌,A股从4000点掉下来,持续亏钱!

雪球· 2025-11-18 13:00

美国经济与货币政策 - 美国10月CPI数据因政府停摆未能发布引发市场对美联储12月暂不降息的担忧[3][4][5][6] - 美股出现较大幅度下跌但美联储可参考数据众多且美国政府数据经常大幅修正可参考性低[7][10][11] - 美国前10个月商业银行新增非银贷款达5500亿美元非银贷款余额增速达40%超过房地产工商业和消费贷总和[18][19] - 非银贷款主要投向商业地产住宅抵押企业信贷资产支持贷款消费金融和特殊情况等领域类似中国影子银行[22][23][28] - 美国科技公司现金流吃紧通过私募信贷进行杠杆融资为AI领域提供资金但盈利较弱需要降息支持[26][27][29][30] 中国金融市场表现 - 受海外风险偏好降低影响市场普遍下跌但金融红利和小微盘相对占优港股受海外影响更大[31][32][33][34] - 银行和红利回升主要由险资带动小微盘由量化资金推动公募在科技和消费间轮动消费复苏缓慢[38][39][41][42][64] - 上证指数创出新高增量资金充足指数走慢牛风格轮转但行情无聊是学习时机[43][45][46] - 10月M1增速降1%至6.2%M2降0.2%至8.2%央行增加掉期点补贴阻挡跨国资金回流对应股市调整债市支撑[52][53][55][56][57] - 央行减少掉期点补贴汇率突破7.1实施适度宽松货币政策消费社零增速下滑至2.93%餐饮收入反弹至3.8%[60][61][64][66] 房地产与投资趋势 - 1-10月全国固定资产投资同比下降1.7%扣除房地产后为增长房地产投资同比下降14.7%[67] - 房价走低资金从楼市流入股市趋势持续国家在新质生产力上投资高速增长钱流向哪里机会就在哪里[67][68] 商品市场表现 - 豆粕持续反弹可能升至3200元附近美豆装船若紧缺可能冲更高周期底部只有波动风险无绝对损失风险[69][70] 投资心态与策略 - 股市回报非线性大部分时间震荡下跌中期调整可能持续数月甚至1年需理解规律避免错过行情[71][72][73][74] - 牛市三种危险心态包括追高不能容忍浮亏和不能容忍账户长期不涨杜绝后可专注投资赚钱不难[75][76] - 资产配置多元分散结构如雪球三分法在变化市场中保持较高胜率通过三大分散实现收益多元化和风险分散化[77][78]

超越2008年危机:全球影子银行超1.7万亿!普通投资者如何自保?

搜狐财经· 2025-10-28 18:50

私人信贷市场概况 - 全球私人信贷市场是一个规模高达1.7万亿美元的黑箱市场 [1] - 该市场正以每年超过20%的惊人速度增长 [7] - 私人信贷市场缺乏透明度且游离于监管之外 [3] 市场结构与监管状况 - 私人信贷由对冲基金和私募股权公司等非银行机构向企业提供贷款并打包成复杂结构化产品 [9] - 这些金融产品巧妙地避开了证券法、银行监管体系和商品期货交易委员会的约束 [10] - 国际清算银行报告指出约三分之二的私人信贷活动不受监管甚至无法被追踪 [10] 主要风险因素 - 私人信贷采用浮动利率 随着美联储加息许多借款企业利息负担增加超过200% [10] - 许多企业的利率对冲合约将在2024年到期 届时财务压力将更加沉重 [10] - 信贷产品交易稀少 市场承压时实际报价可能比账面价值低40%或更多 [11] - 许多贷款以企业股权或房地产作为抵押 但这些担保品价值正在快速缩水 [11] 市场集中度与系统性风险 - 贝莱德和阿波罗等前十大私人信贷管理公司控制着超过80%的市场份额 [11] - 商业银行通过贷款和衍生品交易等渠道深度介入私人信贷市场 [11] - 美国最大的几家银行对私人信贷市场的风险敞口巨大 [11] 市场压力早期信号 - 风险最高的CCC级CLO利差在过去六个月急剧扩大超过200个基点 [12] - 美国企业破产申请数量同比增加61% 其中许多是私人信贷的重要借款人 [12] - 美国退休账户提前取款额达到历史新高 [12]

今年利润预计150亿美元,利润率高达99%,用户数超5亿,估值5000亿美元!“稳定币老大”Tether“春风得意”

美股IPO· 2025-10-25 05:14

财务表现 - 公司预计今年利润将接近150亿美元 [1][3] - 公司利润率高达99% [3][7] - 去年公司实现约130亿美元的利润 [7] - 公司盈利能力主要源于高利率环境下储备资产产生的巨额利息收入 [3][7] 市场地位与规模 - 公司发行的USDT市值约1830亿美元 [7] - USDT占据整个稳定币市场约60%的份额 [1][7] - 公司真实用户数量已超过5亿,相当于全球约6.25%的人口 [4][9] 融资与估值 - 公司正洽谈一轮融资,估值可能高达5000亿美元 [1][3] - 该估值体量超过字节跳动,追平OpenAI [6] - 融资谈判涉及出售约3%的股份以筹集高达200亿美元的资金 [6] - 参与融资讨论的机构包括软银集团和方舟投资管理公司等重量级投资方 [8] 业务扩张与战略 - 公司计划通过名为USAT的新稳定币项目重返美国市场 [9] - 公司投资组合迅速多元化,例如已持有意大利足球俱乐部尤文图斯11.5%的股份 [9] - 公司已向尤文图斯俱乐部股东大会提交两名董事候选人,旨在给球迷一个代表 [9] - 公司寻求与投资组合中有协同效应的科技基金合作,以创造更大影响力 [8][9]

今年利润预计150亿美元,利润率高达99%,用户数超5亿,估值5000亿美元!“稳定币老大”Tether“春风得意”

华尔街见闻· 2025-10-25 01:48

公司盈利能力与财务表现 - 公司预计年度利润接近150亿美元 [1] - 公司利润率高达99% [1][5] - 公司去年实现利润约130亿美元 [5] - 盈利能力主要源于高利率环境下储备资产(现金和短期美国国债)产生的巨额利息收入 [5] 市场地位与运营规模 - 公司是全球最大稳定币USDT的发行商,USDT流通价值约1830亿美元 [5] - USDT占据整个稳定币市场约60%的份额 [5] - 公司“真实用户”数量已超过5亿,相当于全球约6.25%的人口 [1][7] 融资活动与公司估值 - 公司正就一轮融资进行谈判,计划以约3%的股份筹集高达200亿美元资金 [3] - 若交易达成,公司估值将达到约5000亿美元,可跻身全球最有价值的未上市公司之列 [1][3] - 参与融资讨论的机构包括软银集团和方舟投资管理公司等重量级投资方 [6] 业务多元化与战略扩张 - 公司计划通过名为USAT的新稳定币项目重返美国市场 [7] - 公司投资组合多元化,已持有意大利足球俱乐部尤文图斯11.5%的股份,并提交了两名董事候选人 [7] - 公司寻求与投资组合中有协同效应的科技基金等投资者合作 [6][7]

一起破产把黑石、KKR股价都干崩了

投中网· 2025-10-20 06:45

全球PE巨头股价下跌原因 - 过去一个月全球最大PE巨头股价出现罕见集体大跌,黑石股价累计下跌17%,KKR下跌21%,凯雷下跌21%,阿波罗全球资管下跌16%,Ares下跌23% [2] - 这些PE巨头均为市值数百上千亿美元的行业领导者,黑石还是标普500成分股,一个月内近千亿美元财富蒸发 [3] - 股价下跌发生在美股大盘稳定的背景下,同期标普500指数微涨1% [3] First Brands公司概况 - First Brands是一家高速扩张的汽车零部件制造商,专注于汽车后市场,提供从刹车片、火花塞到雨刷的全系列产品,号称汽车售后市场"一站式商店" [4] - 公司通过激进收购策略迅速崛起,2013年成立后收购Carter和Trico等历史悠久的品牌,2019年后开启更大规模收购 [5][6] - 公司实施"成对收购"策略,一方面收购品牌强大但生产外包的企业,另一方面收购制造能力强但品牌弱的企业,随后将生产订单转移至本土工厂 [7] - 经过多轮收购后成为拥有25个子品牌和约2.6万名员工的全球最大汽车售后零部件制造商之一,2024年净销售额达50亿美元 [8] First Brands债务危机与破产 - 公司扩张建立在巨额债务基础上,大量使用供应链金融、应收账款保理、存货抵押等复杂表外融资手段 [11] - 2025年7月尝试进行62亿美元债务再融资时,因潜在投资者要求独立审查财务状况而导致融资失败 [12] - 融资失败后公司债券价格暴跌,留置权贷款价格一夜下跌90%,评级机构迅速将评级下调至垃圾级 [12] - 破产申请文件显示负债在100亿至500亿美元之间,资产仅为10亿至100亿美元 [18] - 债务问题涉及复杂的表外融资混乱,包括同一笔应收账款被重复出售给不同保理商,库存抵押贷款存在抵押品混同现象 [14][15] - 为其服务的供应链金融公司Raistone声明高达23亿美元资产"下落不明" [15] 对私募信贷市场的冲击 - First Brands破产案暴露了不受监管的私募信贷市场风险,这些私募信贷被包装为"中低风险、中高收益"基金产品卖给普通投资者 [19] - 美国私募信贷市场规模过去十年增长十倍,截至2024年资产管理规模达约1.1万亿美元,占全球总额87%以上,规模已超过次贷危机时的次贷市场 [19] - 尽管大部分PE巨头未直接涉及First Brands业务,但股价仍下跌,因几乎所有一线PE巨头都有庞大私募信贷业务 [19] - 截至2025年6月底,黑信贷业务规模约4840亿美元,KKR为2610亿美元,凯雷为2030亿美元,私募信贷已成为PE巨头最重要收入来源和增长引擎之一 [19] 潜在系统性风险 - First Brands破产可能只是第一张多米诺骨牌,如果更多类似案例出现,可能蔓延至整个金融体系 [18] - 破产波及面极广,涉及上百家贷款人,包括传统金融机构、资产管理公司、私募信贷基金和金融科技平台 [18] - 事件已被媒体称为"小型次贷危机",引发对不受监管的"影子银行"系统风险的担忧 [18][19]

「经济发展」余永定:对过去20多年宏观调控政策的几点思考

搜狐财经· 2025-08-20 14:47

中国宏观经济调控核心观点 - 经济增长意向性目标不应基于潜在增速估算 因存在较大不确定性且中国数据可靠性问题突出 [3][4][5][6] - 长期因素不能直接解释短期经济表现 政策制定需从当前制约条件出发试错调整 [8][9] - 宏观需求管理与结构性改革相辅相成 前者解决短期增长问题后者提升长期潜力 [10][12][13] - 四万亿刺激计划方向正确但退出过快 财政赤字率从2009年2.7%骤降至2012年1.5%引发金融乱象 [17][18][19] - 通货膨胀并非单纯货币现象 2009年M2增速27.7%时CPI为-0.88% 货币与物价脱钩现象明显 [22][23][24] - 货币政策受房地产价格调控影响过大 2010-2019年间经历5次松紧转换与房价波动高度相关 [30][31] - M2/GDP不能作为通胀压力指标 日本高M2/GDP伴随通缩 储蓄率和资产价格等因素更关键 [25][26] 潜在经济增长率测算问题 - 估算方法存在总量法 生产函数法和动态均衡法三类 均存在显著不确定性 [4] - 中国学者估算值分歧大(5%-8%) 且未剔除需求不足影响及解决全要素生产率顺周期问题 [5][6] - 数据可获得性与可靠性不足 发达国家尚因数据偏差导致误判 中国问题更严重 [4][6] 政策实践与效果 - 扩张性财政政策可创造显著财富 经济增速每提高0.1%对应约9000亿元新增社会财富 [7] - 1998年积极财政政策使增速从7.7%升至8.5% 为处理银行不良债权创造有利条件 [15] - 货币政策目标过多(增长 物价 汇率 结构性问题) 超出央行手段能力导致顾此失彼 [32] 货币与通胀关系实证 - 2008-2012年货币供应与通胀背离 M2增速16.7%时CPI为7.2% 而M2达27.7%时CPI反降至-0.88% [23] - 2012年后信贷增速持续高于名义GDP 但CPI低于3% PPI连续54个月负增长 [24] - 资产价格上升可能倒逼货币超发 形成资金池效应导致实体经济流动性短缺 [27][28] 国际政策对比 - 美国QE退出缓慢 财政赤字率从2009年9.8%逐步降至2018年4.0% 美联储资产从0.9万亿升至4.4万亿美元 [20][21] - 中国刺激计划退出过快 信贷增速从2008年Q4的426%暴跌至2012年Q1的-73% [19]