江苏银行(600919)

搜索文档

公募十大重仓股出炉!这些股票被增持

中国证券报· 2025-10-28 15:00

公募基金2025年三季度重仓股变动 - 宁德时代重回公募基金第一大重仓股,持有市值758.81亿元 [1][2] - 腾讯控股从二季度末的第一大重仓股降为第二大重仓股,持有市值699.38亿元 [2] - 前十大重仓股还包括新易盛、中际旭创、阿里巴巴-W、立讯精密、工业富联、紫金矿业、中芯国际、贵州茅台,持有市值均超过280亿元 [1][2] - 中际旭创、工业富联新进前十大重仓股,美的集团、小米集团-W退出前十大重仓股行列 [1][2] 公募基金三季度增持情况 - 增持市值最多的个股是中际旭创和新易盛,分别增持401.74亿元和369.30亿元,连续两个季度位列增持榜首 [2] - 增持工业富联市值超过300亿元 [2] - 增持阿里巴巴-W、宁德时代市值均超过200亿元 [2] - 增持寒武纪、立讯精密、中芯国际等芯片和消费电子个股市值均超过120亿元 [2] 公募基金三季度减持情况 - 减持市值最多的个股是小米集团-W,减持108.34亿元 [3] - 减持美的集团、招商银行、顺丰控股市值均超过70亿元 [3] - 美团-W、格力电器、长江电力、比亚迪等个股也被公募基金减持较多 [3][5] - 泡泡玛特在二季度被增持后,于三季度被大手笔减持 [5] 科技股表现与基金持仓策略 - 科技板块三季度表现突出,增持前十大个股多为科技股,尤其聚焦光模块等AI相关领域 [4] - 中际旭创三季度股价上涨超170%,新易盛上涨超180%,工业富联上涨超210%,是增持市值最多的三只个股 [4] - 永赢科技智选A基金前三季度收益率最高,其第一、第二大重仓股为新易盛和中际旭创,占基金资产净值比例分别为9.76%和9.48% [4] - 中欧数字经济A、恒越优势精选等业绩领先基金也重仓新易盛、中际旭创、中芯国际、阿里巴巴-W、沪电股份等科技股 [4] 基金经理对科技股与消费股的观点 - 有观点认为AI仍是全球科技创新主线,国产算力需求旺盛,供应链瓶颈在解决,明年高增长可期 [8] - 重点关注AI硬件创新带来的消费电子投资机会,看好国内先进制程突破带动的先进制造、封装及国产算力芯片机会 [8] - 有观点指出,随着股市财富效应增加和宏观经济上行,一些估值处于历史低位的消费股可能迎来表现时刻 [7] - 中国的内需消费市场长期仍是投资沃土,当前较低估值提供充足安全边际 [7] - 对于AI驱动的科技股投资,需同时保持乐观和谨慎,因技术路线迭代可能影响长期竞争格局和内在价值 [8]

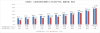

城商行板块10月28日涨0.02%,厦门银行领涨,主力资金净流入2.23亿元

证星行业日报· 2025-10-28 08:40

板块整体表现 - 城商行板块在当日微涨0.01%,表现优于大盘,同期上证指数下跌0.22%,深证成指下跌0.44% [1] - 板块内个股表现分化,厦门银行以5.46%的涨幅领涨,而郑州银行下跌0.98%领跌 [1][2] - 板块整体资金呈净流入状态,主力资金净流入2.23亿元,游资资金净流入1.33亿元,但散户资金净流出3.56亿元 [2] 领涨个股分析 - 厦门银行涨幅最大为5.46%,收盘价7.15元,成交量为58.24万手,成交额为4.12亿元 [1] - 厦门银行获得主力资金净流入3911.89万元,主力净占比高达9.50%,但游资净流出186.68万元 [3] - 重庆银行和成都银行分别上涨2.11%和0.84%,成都银行获得主力资金净流入8234.45万元,主力净占比14.54% [1][3] 资金流向分析 - 南京银行和成都银行是主力资金最青睐的个股,主力净流入分别为8261.76万元和8234.45万元,主力净占比分别为10.46%和14.54% [3] - 江苏银行同时获得主力资金和游资青睐,主力净流入4857.10万元,游资净流入4553.69万元 [3] - 北京银行虽然股价下跌0.52%,但成交活跃,成交额达11.84亿元,并获得游资净流入1395.05万元 [2][3] 市场交易活跃度 - 江苏银行成交量最大,为96.77万手,成交额10.52亿元 [1] - 北京银行成交量达205.57万手,是成交量最高的城商行,成交额为11.84亿元 [2] - 宁波银行和南京银行成交额较高,分别为7.94亿元和7.90亿元,显示市场关注度集中 [1][2]

城商行洗牌启示录:南下失利的北京银行,何以“腹背受敌”

华尔街见闻· 2025-10-28 02:42

行业格局演变 - 2025年上半年末,江苏银行以总资产4.79万亿元超越北京银行的4.75万亿元,结束了北京银行长达18年的上市城商行规模领先地位,差距为400亿元 [1] - 资产规模前十的城商行中,过半数起源于长三角地区,包括江苏银行、宁波银行、上海银行等,显示出区域经济的强大影响力 [17] - 北京银行面临长三角地区城商行的激烈竞争,其资产规模被江苏银行超越,营收被宁波银行超越,领先地位受到挑战 [16] 江苏银行财务与业务表现 - 2025年上半年,江苏银行营收448.64亿元,归母净利润202.38亿元,同比分别增长7.78%和8.05%,增速较北京银行分别高出6.76和6.93个百分点 [3] - 关键经营指标全面领先:总资产回报率21.16%(高出北京银行8.63个百分点),净息差1.78%(高出0.47个百分点),不良贷款率0.84%(优于0.46个百分点),拨备覆盖率高出135.28个百分点 [3] - 对公业务是核心支柱,2025年上半年贷款较年初增长23.3%,占贷款总额近7成,2020-2024年信贷规模年复合增长率达19.94% [20] - 业务深度扎根江苏及长三角,省内信贷占比84.06%,长三角其余地区占比8.17%,实现了江苏省内县域全覆盖 [19] 北京银行的战略调整与挑战 - 为应对竞争,北京银行于2022年发布《长三角一体化工作方案》,并提出“在长三角再造一个北京银行”的战略构想 [9] - 积极拓展长三角市场,2023-2024年该区域贷款增速分别为27.4%和12.72%,显著高于全行水平,至2025年上半年末区域贷款占比提升至23.46% [14] - 然而,2025年上半年北京银行在长三角的贷款增速为10.66%,仍低于江苏银行、宁波银行等本地竞争对手的增速 [15] - 北京银行在主战场北京面临华夏银行、北京农商行等“兄弟行”的激烈竞争,同时将数字化转型和“All in AI”战略作为未来发展重心 [10][24] 区域经济背景分析 - 长三角地区土地面积仅占全国2.3%,但GDP贡献接近四分之一,庞大的融资需求孕育了强大的金融机构 [17] - 江苏省制造业高质量发展指数连续多年全国第一,其独特的“十三太保”多中心经济结构为当地银行提供了充足发展空间 [18] - 江苏银行的崛起得益于其精准的业务定位,在对公与投行业务上见长,并积极调整资产配置以应对利率市场化环境 [18][21]

A股银行股普跌,浦发银行跌超5%

格隆汇· 2025-10-28 02:14

银行股市场表现 - A股市场银行股普遍下跌 [1] - 浦发银行跌幅超过5% [1] - 民生银行、渝农商行、西安银行、江阴银行、江苏银行、张家港行、上海银行、光大银行、无锡银行、交通银行、建设银行跌幅均超过1% [1]

江苏银行发布“沿沪宁产业创新贷” 三个维度创新金融服务场景

新华财经· 2025-10-27 15:04

产品发布 - 江苏银行发布旗下首款聚合型供应链金融产品“沿沪宁产业创新贷”,旨在以金融支持区域创新发展 [1] - 该产品将通过供应链金融新逻辑破解传统信贷痛点,精准解决数智健康领域中小企业融资难题 [1] 区域经济背景 - 沿沪宁产业创新带作为长三角一体化的核心区域,沿线9市(上海、南京、无锡、常州、苏州、南通、扬州、镇江、泰州)2024年GDP总量突破15.9万亿元,贡献了全国约12%的GDP [1] 服务基础与战略方向 - 江苏银行已授信支持1.7万户科技企业,在服务科创企业方面积累了丰富经验 [2] - 公司将从三个维度持续拓展金融服务场景:区域深耕、广度链接和机制创新 [2] 区域深耕策略 - 秉持“一行业一策略”原则,根据不同城市的产业地标持续优化和拓展产品支持的特色产业领域 [2] - 例如针对南京的集成电路、无锡的物联网、南通的高端制造以及上海普陀的智能软件与生命健康等优势产业集群开发针对性子产品 [2] 生态构建策略 - 强化“三维服务生态”,深入与地方政府、产业园区、股权投资机构合作,打造“区域产业金融联盟” [2] - 通过定期举办投融资对接、产业链沙龙等活动,实现金融与产业资源的无缝对接 [2] 机制创新策略 - 深化与区域产业链平台的数据合作,探索利用企业的订单、专利、碳排放等多元数据优化风控模型 [3] - 旨在开发更多基于数据信用的融资产品,让企业的智力资本转化为发展资本 [3]

行业深度报告:零售风险及新规影响有限,兼论信贷去抵押化

开源证券· 2025-10-27 05:44

投资评级 - 行业投资评级为看好(维持)[1] 核心观点 - 2025年中期业绩后银行风险视角的三大关注点包括零售不良率及不良生成率指标双高、风险新规过渡期结束对拨备的影响、以及银行信贷去抵押化特征 [14] - 尽管零售不良拐点尚未呈现,但风险整体处于可控区间,且拨备计提对利润表的影响弱于2018年对公风险暴露时期 [3][15] - 风险新规过渡期结束带来的拨备补计提压力有限,政策端影响趋弱 [4][16] - 银行信贷去抵押化是业务特征和经营目标主动选择的结果,金融科技风控能力强的银行更具优势 [5][17] 零售风险分析 - 2025H1上市银行不良率为1.23%,环比基本持平,但零售风险持续反弹,样本行零售不良率为1.28%,边际抬升12bp [3][14][18] - 零售不良生成率仍居高位,例如邮储银行2025H1个贷不良生成率为1.53%,较2024年上行17bp,而对公不良生成率仅为0.34% [14] - 逾期率(1.44%,较2024年提高3bp)与不良率指标偏离,国有行和农商行逾期率分别上行7bp和1bp,反映零售风险尚存 [19] - 中小行零售不良率抬升幅度大于国股行,显示风险区域化特征 [29][30] - 按揭不良率绝对水平仍低,政策支持下违约概率保持平稳;个人经营贷不良率上行(部分银行超30bp)但反映风险更真实;消费类信贷不良率最高,其改善依赖于个贷不良转让业务 [3][15][30][31][32] 风险新规与拨备影响 - 风险新规过渡期将于2025年底结束,市场担忧已减值贷款计入不良后需补提拨备,以及非贷资产拨备计提比例需提升至100% [4][16] - 2025H1上市银行拨备覆盖率为238.53%,环比上升0.46pct;拨贷比为2.93%,环比略持平 [40] - 国股行拨备覆盖率环比上升(不到1pct),而城商行和农商行分别下降6.13pct和1.53pct,但降幅较Q1趋缓 [40] - 部分银行报表减值资产口径与监管标准存在差异,且过渡期可能延长,因此拨备对利润冲击或低于市场预期 [4][16][40] 信贷去抵押化趋势 - 2025H1上市银行抵押类贷款占比为34.6%,呈逐年下降趋势 [5][17] - 区域性中小行抵押贷款不良率整体高于信用贷款,源于客群逆向选择效应 [5][17] - 去抵押化是银行在风险承压时的主动选择,通过提升非抵押类贷款占比以降低违约概率,但承受较高违约损失率 [5][17] - 金融科技赋能风控水平强的头部城农商行在去抵押化过程中具有优势 [5][17] 投资建议 - 部分国有银行客群优势赋予较高安全边际,零售风险压力可控且拨备同比少提 [6] - 部分股份行安全边际高、零售不良绝对水平低,风险有修复迹象 [6] - 部分城农商行在零售客群风险策略和贷款去抵押化过程中具备相对优势 [6] - 推荐中信银行,受益标的包括农业银行、招商银行、兴业银行、北京银行、江苏银行、杭州银行、渝农商行 [6]

本周在售部分纯固收产品近3月年化收益率逼近10%

21世纪经济报道· 2025-10-27 01:20

研究背景与方法 - 南财理财通课题组每周从代销机构角度聚焦在售理财产品,发布业绩榜单以降低投资者选择成本 [1] - 本期榜单重点关注理财公司发行的纯固收产品,从28家主要代销银行中优选在售产品 [1] - 榜单按近三月年化收益率排序,展示近一月、近三月及近六月年化业绩以反映多维度收益表现 [1] 股份行代销纯固收产品表现 - 光大理财“阳光金创利稳健乐享日开10号D”近三月年化收益率达9.89%,近六月年化收益率为6.21% [6] - 民生理财“民生理财惠盈3个月持有期1号A份额”近三月年化收益率为9.67%,近六月为6.06% [6] - 光大理财“阳光金增利稳健日开定制2号A”近三月年化收益率为8.98%,近一月为1.55% [6] - 民生理财多只纯债产品表现突出,如“富竹纯债369天持有期6号”近三月年化收益率为8.59% [6] 城商行代销纯固收产品表现 - 光大理财“阳光金创利稳健乐享日开10号D”在宁波银行代销,近三月年化收益率达9.89% [10] - 徽银理财“‘安盈’稳健最低持有7天7号A份额”在徽商银行代销,近三月年化收益率为6.73% [10] - 杭银理财“幸福99添益14天持有期6期A份额”在杭州银行代销,近三月年化收益率为6.35% [10] - 兴银理财“稳添利日盈52号日开固收类理财产品”在宁波银行代销,近三月年化收益率为6.02% [10] 互联网银行代销纯固收产品表现 - 民生理财“富竹纯债7天持有期22号E份额”在微众银行代销,近三月年化收益率为6.20% [12] - 民生理财“富竹纯债60天持有期1号A”在微众银行代销,近三月年化收益率为4.67%,近六月为4.99% [12] - 交银理财“稳享鑫荣日日开9号A”在网商银行代销,近六月年化收益率为6.12%,近三月为4.17% [12] - 信银理财“信颐收稳利日开33号B份额”在中信百信银行代销,近三月年化收益率为3.86%,近六月为4.22% [12]

银行渠道本周在售最低持有期产品榜单(10/27-11/2)

21世纪经济报道· 2025-10-27 01:20

研究背景与方法 - 南财理财通课题组每周从代销机构角度发布在售理财产品业绩榜单,以降低投资者的选择成本[1] - 本期研究重点关注最低持有期人民币公募产品的业绩表现,按照7天、14天、30天、60天持有期限分类进行排名[1] - 业绩指标计算采用年化收益率,计算区间与持有期限相同,同机构同系列同投资周期产品保留一只[1] - 统计涵盖28家主要代销机构,包括国有大行、股份制银行及城商行等[1] 7天持有期产品表现 - 民生银行代销的“景价固收增利7天持有期4号(A份额)”以10.91%的近7天年化收益率位列榜首[4] - 民生理财发行的产品表现突出,包揽前三名,其中“富竹纯债7天持有期28号(A份额)”收益率为9.55%,“言们固收7天持有期11号(A份额)”收益率为8.19%[4] - 杭州银行代销的“幸福99添益7天持有期11号”收益率为6.12%,其业绩比较基准与中国人民银行公布的7天通知存款利率挂钩[4] - 中国银行代销的中银理财系列产品收益率在2.62%至3.60%之间,业绩比较基准区间为1.40%-2.40%[4] 14天持有期产品表现 - 民生银行代销的“富们纯债14天持有期35号(A份额)”以8.37%的近14天年化收益率领先[6] - 中国银行代销的“固收增强精选14天持有期-A份额”收益率为5.19%[6] - 网商银行代销的徽银理财“安盈稳健最低持有14天”产品收益率为4.11%,业绩比较基准为2.25%-3.00%[6] - 中银理财发行的“稳富”系列产品在14天期限中占据多个席位,收益率在2.70%至2.83%之间[6][7] 30天持有期产品表现 - 民生银行代销的“景前固收增强趋利30天持有期1号(A份额)”收益率达10.04%,其业绩比较基准与万得短期纯债基金指数及中证红利指数挂钩[9] - 民生理财的“富竹纯债28天持有期26号(A份额)”收益率为7.56%[9] - 中国银行代销的“稳富鑫远固收增强30天持有期A份额”收益率为6.72%,业绩比较基准与SGE车9999及中债-新综合财富指数相关[9] - 工商银行、徽商银行、杭州银行代销的产品收益率在5.16%至5.69%之间[9][10] 60天持有期产品表现 - 中国银行代销的混合类产品“智富眼睛策略60天持有期-A份额”以14.80%的近两月年化收益率位居第一,业绩比较基准与科创创业50指数及中债指数挂钩[12] - 民生银行代销的固收类产品表现稳健,“富竹纯债60天持有期5号(A份额)”收益率为6.81%,“贵竹固收增利双月盈60天持有期8号”收益率为6.78%[12] - 中银理财的“稳富”系列在60天期限中产品线丰富,多只产品收益率超过6%,包括“稳富固收增强信用精选60天持有期”(6.47%)和“稳富信用精选60天持有期”(6.32%)[12] - 杭州银行代销的“幸福99添益(中短债)60天持有期A份额”收益率为5.32%,业绩比较基准与中债指数及人民银行定期存款利率相关[12]

本周聚焦:黄金波动下的机遇与挑战:银行贵金属业务有望成重要增长极

国盛证券· 2025-10-27 00:58

行业投资评级 - 增持(维持)[1] 报告核心观点 - 2025年黄金市场高波动性带来挑战,但未改变上市银行深化贵金属业务的趋势[1] - 在全球央行持续增持黄金等基本面支撑下,贵金属业务对上市银行盈利稳定性的贡献或将日趋凸显[1] - 贵金属业务有望成为银行中间业务收入的重要增长极[4] 政策与市场环境 - 截至2025年9月末,中国官方黄金储备为7406万盎司,已连续11个月增持,较8月末增加4万盎司[2] - 2025年二季度全球央行共增储黄金166吨,世界黄金协会调查显示2025年中有95%的受访央行预计未来12个月内全球央行黄金储备将进一步增加[2] - 2025年2月金融监管总局发布通知开展保险资金投资黄金业务试点,为上市银行创造新的对公服务机遇[2] - 2025年6月上海黄金交易所公布2025-2026年度银行间黄金询价市场做市商名单,正式做市商13家,尝试做市商4家,均为上市银行[3] 业务动态与收入贡献 - 2025年上半年我国黄金消费量505.205吨,同比下降3.54%[4] - 黄金首饰消费199.826吨,同比下降26%;金条及金币消费264.242吨,同比增长23.69%;工业及其他用金41.137吨,同比增长2.59%[4] - 金条及金币需求同比超两成增长,反映居民对黄金避险、保值功能的需求提升[4] - 银行作为金条销售、金币代销的核心渠道,叠加账户黄金、黄金积存等线上投资产品的持续普及,能够精准承接旺盛需求[4] 板块投资观点 - 关税政策或对出口短期带来冲击,但中长期看国内稳地产、促消费、加大民生保障等扩张性政策有望加速落地[8] - 银行板块受益于政策催化,顺周期主线的个股或有α;红利策略或仍有持续性[8] - 顺周期策略下建议关注宁波银行;红利策略下建议关注江苏银行、成都银行、上海银行、沪农商行、渝农商行[8] - 建议关注具备可转债转股预期的上海银行、兴业银行、重庆银行、浦发银行[8] 重点数据跟踪 - 权益市场:本周股票日均成交额17974.30亿元,环比上周减少3955.9亿元;两融余额2.44万亿元,较上周减少0.25%[9] - 基金发行:本周非货币基金发行份额160.96亿元,环比上周增加65.48亿元;10月以来共计发行267.74亿元,同比减少65.57亿元[9] - 同业存单:本周发行规模9623.40亿元,环比上周增加2347.70亿元;余额20.60万亿元,相比9月末增加6343.80亿元;发行利率1.65%,环比上周增加2bp[10] - 票据利率:半年国有大行+股份行转贴现平均利率0.63%,环比上周下降7bp;半年城商行银票转贴现平均利率0.79%,环比上周下降7bp[10] - 10年期国债收益率本周平均为1.84%,持平上周[10] - 地方政府专项债:本周新发行1123.61亿元,环比上周增加922.70亿元,年初以来累计发行38096.76亿元[10] - 特殊再融资债:本周新发行214.00亿元,平均利率2.20%,全年累计发行20173.13亿元[10] 银行贵金属业务规模 - 上市银行贵金属资产规模合计从2024年中的6955.99亿元增长至2025年中的9705.39亿元,同比增长39.53%[15] - 工商银行2025年中贵金属资产规模2976.43亿元,同比增长65.92%;农业银行1684.87亿元,同比增长18.76%;建设银行1416.11亿元,同比增长71.29%[15] - 部分股份制银行增速显著:民生银行2025年中规模715.40亿元,同比增长131.89%;浦发银行288.98亿元,同比增长164.51%[15]

招商基金王平旗下招商中证红利ETF三季报最新持仓,重仓宁波华翔

搜狐财经· 2025-10-26 21:39

基金业绩表现 - 招商中证红利ETF近1年净值增长率为9.21% [1] 前十大重仓股变动 - 新增 - 前十大重仓股新增潞安环能,持有777.64万股,持仓市值1.11亿元 [1][2] - 前十大重仓股新增中谷物流,持有1007.44万股,持仓市值1.1亿元 [1][2] - 前十大重仓股新增农业银行,持有1614.24万股,持仓市值1.08亿元 [1][2] - 前十大重仓股新增南钢股份,持有1999.57万股,持仓市值1.05亿元 [1][2] - 前十大重仓股新增建设银行,持有1176.32万股,持仓市值1.01亿元 [1][2] 前十大重仓股变动 - 增持 - 对宁波华翔增仓56.7万股,使其成为该基金第一大重仓股,总持股705.07万股,持仓市值2.73亿元,增仓比例8.75% [1][2] - 对中远海控增仓,总持股1273.78万股,持仓市值1.83亿元,增仓比例7.78% [2] - 对冀中能源增仓,总持股2371.1万股,持仓市值1.4亿元,增仓比例9.0% [2] - 对海澜之家增仓,总持股1619.84万股,持仓市值1.05亿元,增仓比例8.88% [2] - 对中信银行增仓,总持股1401.69万股,持仓市值1.01亿元,增仓比例9.12% [2] 前十大重仓股变动 - 退出 - 成都银行、兴业银行、大秦铁路、江苏银行、交通银行退出前十大重仓股 [1][2]