文华财经

搜索文档

统计局:9月中国十种有色金属产量为695万吨 同比增长2.9%

文华财经· 2025-10-20 06:02

原铝(电解铝)产量 - 2025年9月原铝产量为381万吨,同比增加1.8% [1] - 2025年1-9月原铝累计产量为3397万吨,同比增长2.2% [1] 十种有色金属产量 - 2025年9月十种有色金属产量为695万吨,同比增长2.9% [1] - 2025年1-9月十种有色金属累计产量为6125万吨,同比增长3.0% [1]

伦铜库存降至两个半月新低 沪铜库存小幅累积

文华财经· 2025-10-20 05:55

全球主要交易所铜库存动态 - 伦敦金属交易所(LME)铜库存回落至137,225吨,降至两个半月新低 [2] - 上海期货交易所(SHFE)沪铜库存小幅累积,周度库存增加0.5%至110,240吨,刷新五个半月最高位 [2] - 纽约商品交易所(COMEX)铜库存继续增加至345,581吨,增至2003年5月上旬以来新高 [2] - 国际铜库存增加5,358吨至17,031吨 [2] 近期三大交易所库存数据趋势 - COMEX铜库存自2025年10月1日的323,960吨持续增长至10月17日的345,581吨,呈现明显上升趋势 [5] - LME铜库存自2025年10月1日的141,725吨波动下降至10月17日的137,225吨,呈现回落趋势 [5] - SHFE沪铜库存从2025年10月10日的109,690吨增加至10月17日的110,240吨 [5] 中国铜产业链现状 - 中国作为全球最大铜消费国,产业链面临上游资源对外依存度攀升、中游加工环节产能过剩、下游需求受高铜价抑制三大挑战 [6]

海关:中国9月铝矿砂及其精矿进口量为1588万吨 同比增加38.3%

文华财经· 2025-10-20 02:16

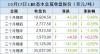

铝土矿进口 - 2025年9月铝矿砂及其精矿进口量为1,588万吨,同比大幅增加38.3% [1] - 2025年1-9月铝矿砂及其精矿累计进口量达15,731万吨,同比增加32.0% [1] - 9月铝矿砂进口金额同比增幅达44.9%,1-9月累计进口金额同比增幅高达65.7% [1] 氧化铝出口 - 2025年9月氧化铝出口量为25万吨,同比显著增加82.2% [1] - 2025年1-9月氧化铝累计出口量为200万吨,同比增加61.8% [1] - 9月氧化铝出口金额同比增加51.1%,1-9月累计出口金额同比增加58.7% [1] 未锻轧铝及铝材贸易 - 2025年9月未锻轧铝及铝材进口量为36万吨,同比增加35.4% [1] - 2025年9月未锻轧铝及铝材出口量为52万吨,同比下降7.3% [1] - 2025年1-9月未锻轧铝及铝材累计进口量同比增加5.7%,累计出口量同比下降8.1% [1] 铜相关产品贸易 - 2025年9月铜矿砂及其精矿进口量为259万吨,同比增加6.4% [1] - 2025年9月未锻轧铜及铜材进口量为49万吨,同比微增1.4% [1] - 2025年9月未锻轧铜及铜材出口量同比大幅增加26.0% [1] 稀土贸易 - 2025年9月稀土出口量为4,000吨,同比下降4.3%,但出口金额同比大幅增加97.3% [1] - 2025年9月稀土进口量为6,865吨,同比大幅下降36.5% [1] - 2025年1-9月稀土累计进口量同比下降23.0%,累计出口量同比增加12.6% [1]

金属普涨,期铜盘中触及一周低点,受美国信贷担忧拖累【10月17日LME收盘】

文华财经· 2025-10-18 00:55

市场表现 - 伦敦金属交易所基本金属在10月17日大多收低,期铜价格触及一周低点[1] - LME三个月期铜下跌42.5美元,收报每吨10,604.5美元,跌幅0.4%,盘中最低至10,430美元,跌幅达2%[1] - 除期铅微涨0.23%外,其他主要金属均下跌,期锡跌幅最大为2.05%,期锌跌1.33%,期镍跌0.92%,期铝跌0.39%[2] 价格驱动因素 - 期铜价格下跌主要受全球金融股下跌影响,美国地区银行信贷压力迹象令市场不安[1] - 美国两大地区银行锡安银行和西部联合银行遭贷款欺诈,引发对风险和信贷质量的担忧,导致美国地区银行股暴跌[4] - 市场情绪转为负面,这是一个普遍规避风险的环境,风险最高的资产面临压力[4] 供需基本面 - 铜价在上周曾达到每吨11,000美元的16个月高点,因对采矿中断导致供应紧张的担忧推动[1] - 近期对铜供应短缺的担忧有所缓解,上海期货交易所铜库存增加550吨,达到4月以来最高水平[4] - LME现货铜合约对三个月远期贴水从每吨11.16美元扩大至27美元,表明对该金属的迫切需求减弱[4] 宏观经济背景 - 铜被认为是全球经济的风向标,其价格走势反映市场对经济状况的预期[1] - 美国地区银行问题引发了对美国经济状况的又一个担忧[4]

丸红:日本9月底三大港口铝库存环比增长1.8%

文华财经· 2025-10-17 10:56

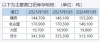

核心观点 - 日本三大主要港口铝库存总量在2025年9月底增至341,300吨,环比增长1.8% [1] - 与去年同期相比,2025年9月底铝库存总量增加28,200吨,同比增长9.0% [2] 港口库存明细 - 横滨港2025年9月底铝库存为144,700吨,环比减少1,400吨,但同比减少8,500吨 [2] - 名古屋港2025年9月底铝库存为176,900吨,环比增加6,600吨,同比大幅增加36,800吨 [2] - 大阪港2025年9月底铝库存为19,700吨,环比增加800吨,同比略减100吨 [2]

两地库存增加 日本三大港口铝库存继续回升

文华财经· 2025-10-17 10:56

库存情况 - 截至2025年9月底,日本三大港口铝库存总量为341,300吨,较前月增长1.8% [1] - 三大港口库存表现分化,横滨库存下滑,名古屋和大阪库存增加 [1] - 公司提供2019年以来日本三大港口铝库存数据 [3] 市场环境 - 当前铝市场需求表现低迷 [1] - 日本第四季度铝升水谈判因市场状况而久拖不决 [1]

日本第四季度铝升水谈判久拖不决 难以弥合分歧

文华财经· 2025-10-17 10:55

谈判概况 - 日本铝买家与全球生产商就10月至12月船期的原铝升水进行的季度定价谈判持续时间异常之长 [1] - 谈判始于9月初,但截至10月17日双方在升水报价方面仍存在巨大差距难以缩小 [1] - 日本同意的季度升水为亚洲地区设定了基准,但谈判在季度开始后持续数周是不寻常的情况 [1] 报价与还价 - 生产商最初提出的10月至12月船期升水报价为每吨98美元至103美元,较7月至9月每吨105-108美元的水平下降5%至9% [1] - 一家生产商后来将报价从103美元下调至97美元,但买家拒绝了此报价 [1] - 日本买家寻求80多美元的水平,其还价依据是现货升水在70多美元 [1] - 需求疲软及库存高企是买家坚持80多美元还价水平的原因 [1] 市场供需与库存 - 截至9月底,日本三大港口的铝库存达到341,300吨,环比增长1.8% [1] - 美国和欧洲的升水不断上涨,预计将使亚洲的供应趋紧,因此卖方坚持要求更高的报价水平 [2] - 谈判可能会持续到10月底 [2]

印度斯坦锌业季度利润增长 得益于白银和锌价走强

文华财经· 2025-10-17 10:55

公司财务表现 - 第二季度合并净利润为264.9亿卢比,较去年同期232.7亿卢比增长近14% [1][1] - 本季度总营收达854.9亿卢比,同比增长3.6% [1][1] - 锌业务收入增长约2% [1] - 白银业务收入增长10% [1] 市场与行业动态 - 印度作为全球最大白银消费国,其国内白银需求在9月季度激增 [1] - 白银价格创历史新高,消费者将白银视为黄金的替代投资品,同时工业需求持续增长 [1] - 印度制造业活动持续增长,用于钢材防腐蚀镀层的锌材本土需求保持强劲 [1] - 公司占据印度国内锌市场近四分之三份额 [1] 商品价格分析 - 分析师此前预计白银价格同比涨幅可能在32%至39%之间 [1] - 分析师预估同期锌价涨幅接近2% [1]

10月16日LME金属库存及注销仓单数据

文华财经· 2025-10-17 08:40

LME铜库存 - 总库存为137,225吨,较前日减少225吨,注册仓单为129,400吨,注销仓单为7,825吨,注销占比5.70% [1][3] - 主要仓库中,鹿特丹库存减少555吨至14,550吨,注销占比1.55% [3] - 高雄和光阳库存维持不变,分别为53,675吨和39,900吨,注销占比分别为4.19%和6.20% [3] LME铝库存 - 总库存为491,225吨,较前日减少4,100吨,注册仓单为405,650吨,注销仓单为85,575吨,注销占比17.42% [1][5] - 巴生港库存减少4,100吨至299,850吨,注销占比高达28.09% [5] - 光阳和高雄库存维持不变,分别为140,950吨和45,300吨,注销占比分别为0.12%和0.00% [5] LME锌库存 - 总库存为38,025吨,较前日减少275吨,注册仓单为24,425吨,注销仓单为13,600吨,注销占比35.77% [1][9] - 新加坡库存减少275吨至36,575吨,注销占比37.12% [9] - 巴生港和香港库存维持不变,分别为1,325吨和125吨,注销占比分别为1.89%和0.00% [9] LME镍库存 - 总库存为250,530吨,较前日增加186吨,注册仓单为244,362吨,注销仓单为6,168吨,注销占比2.46% [1][13] - 高雄库存减少54吨至56,310吨,注销占比7.21% [13] - 新加坡和鹿特丹库存维持不变,分别为69,984吨和32,016吨,注销占比分别为1.11%和1.72% [13] LME铅库存 - 总库存为250,400吨,较前日减少1,600吨,注册仓单为95,650吨,注销仓单为154,750吨,注销占比61.80% [1][7] - 新加坡库存减少1,600吨至248,400吨,注销占比62.26% [7] - 里窝那和高雄库存维持不变,分别为975吨和675吨,注销占比分别为5.13%和0.00% [7] LME锡库存 - 总库存为2,735吨,较前日增加160吨,注册仓单为2,505吨,注销仓单为230吨,注销占比8.41% [1][11] - 鹿特丹库存增加100吨至215吨,注销占比0.00% [11] - 巴生港和新加坡库存分别维持不变和增加45吨,注销占比分别为11.08%和5.22% [11] LME铝合金库存 - 总库存为1,500吨,注册仓单和注销仓单均为1,500吨和0吨,注销占比0.00% [1]

丸红:日本9月底三大港口铝库存环比增长

文华财经· 2025-10-17 08:34

日本主要港口铝库存总量 - 2025年9月底日本三大主要港口铝库存总量为341,300吨,较2025年8月的335,300吨环比增长1.8% [1] - 与2024年9月底的313,100吨相比,库存总量同比增长约9.0% [2] 分港口铝库存明细 - 横滨港2025年9月库存为144,700吨,环比减少1,400吨,同比下降8,500吨 [2] - 名古屋港2025年9月库存为176,900吨,环比增加6,600吨,同比大幅增加36,800吨 [2] - 大阪港2025年9月库存为19,700吨,环比增加800吨,同比减少100吨 [2]