高端化转型

搜索文档

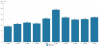

三美股份(603379)季报点评:制冷剂价格逐季提升 需求淡季彰显经营韧性

新浪财经· 2025-10-28 10:29

公司2025年前三季度及第三季度财务业绩 - 2025年前三季度实现营业收入44.29亿元,同比增长45.72% [1] - 2025年前三季度实现归母净利润15.91亿元,同比增长183.66%,扣非后归母净利润15.80亿元,同比增长188.06% [1] - 2025年前三季度毛利率达50.7%,同比增长22.5个百分点,净利率达35.7%,同比增长17.3个百分点 [1] - 2025年第三季度单季实现营收16.01亿元,同比增长60.29%,实现归母净利润5.96亿元,同比增长236.57%,环比略增 [1] - 第三季度销售毛利率为52.9%,同比增长21.8个百分点,环比增长1.3个百分点,销售净利率为36.9%,同比增长19.4个百分点,环比增长0.4个百分点 [1] 制冷剂业务表现与核心驱动力 - 业绩大幅增长核心驱动力为制冷剂业务强劲表现,受益于第三代制冷剂(HFCs)自2024年起实施的配额制度,行业供给格局从过剩竞争转向供给受限 [2] - 2025年前三季度氟制冷剂销量为9.54万吨,同比下降1.85%,但销售均价达到3.98万元/吨,同比大幅上涨56.50% [2] - 第三季度制冷剂销量3.34万吨,同比提升7.45%,环比下滑4.08%,销售均价4.13万元/吨,同比提升55.65%,环比提升2.43% [2] - 公司在R32、R134a、R125等主流产品上分别拥有11.8%、24.0%、18.4%的全国生产配额,市场竞争优势明显 [2] 行业政策与长期景气度展望 - 生态环境部发布2026年度制冷剂配额方案,二代制冷剂R22生产配额削减3000吨,R141b生产配额清零 [3] - 2026年三代制冷剂在2025年配额基础上增发3000吨R245fa,增发50吨,其他品种生产配额与2025年永久性配额调整后相同 [3] - 2026年三代制冷剂品种间可调整两次,合计不超过该品种配额量的30% [3] - 公司正推进四代发泡剂研发以应对R141b配额清零 [3] - 三代制冷剂供给侧改革深化,行业竞争格局趋向集中,有望保持长期景气周期 [6] 公司产业链延伸与未来布局 - 公司积极向氟聚合物、新能源材料等高附加值领域布局,推进产业链一体化和高端化转型 [4] - 福建东莹年产1500吨六氟磷酸锂项目处于试生产及技改阶段 [4] - 浙江三美5000吨/年聚全氟乙丙烯(FEP)、5000吨/年聚偏氟乙烯(PVDF)等项目已完成主体工程,进入设备安装阶段 [4] - 公司推进科创中心、催化剂项目、重庆嘉利合氟化工一体化项目等多个工程 [4] - 公司积极布局第四代制冷剂,为未来技术迭代和市场拓展奠定基础 [4] - 公司预计2025-2027年归母净利润分别为21.07亿元、25.21亿元、27.74亿元,对应同比增长170.6%、19.7%、10.0% [6]

超颖电子登陆上交所主板:PCB行业中坚企业,以技术与业绩开启上市新征程

搜狐财经· 2025-10-28 09:41

上市表现 - 公司于2025年10月24日在上海证券交易所主板上市,股票代码603175 [1] - 上市首日开盘价17.08元/股,股价迅速攀升至70.10元/股,开盘涨幅高达310.42% [1] - 截至当日11:30,股价为84.65元,较发行价上涨67.57元,涨幅达395.61%,换手率72.17%,总市值达1370亿元 [2] 行业地位与规模 - 2024年全球PCB产业总产值为735.65亿美元,为电子元件细分领域产值榜首 [3] - 中国PCB产值占全球总产值的55.74%,全球约3000家PCB企业中中国企业数量占比达50% [3] - 公司在CPCA发布的2024年中国电子电路行业主要企业营收榜单中排名第23位 [3] - 公司位列2023年全球前十大汽车电子PCB供应商及中国前五大汽车电子PCB供应商 [3] 财务业绩 - 公司营业收入从2022年的351,415.93万元增长至2024年的412,361.70万元 [4] - 归属于母公司所有者的净利润从2022年的14,082.80万元增至2024年的27,621.73万元,近乎翻倍 [4] - 扣除非经常性损益后的净利润从2022年的14,978.01万元增长至2024年的26,059.66万元 [4] - 2025年上半年营业收入为21.85亿元,同比增长12.63%,预计2025年1-9月营收为32亿至34亿元,净利润为2.18亿至2.38亿元 [4] - 公司主营业务毛利率在2022至2024年分别为14.83%、20.93%和18.87% [4] 技术研发与专利 - 公司研发费用从近三年前的1.07亿元增长至1.35亿元,研发团队从534人扩大至609人,本科及以上学历占比从27.15%提升至33.17% [5] - 截至2024年末,公司已取得14项发明专利和85项实用新型专利 [5] - 公司掌握多项核心技术,包括高频毫米波雷达板制造技术、新能源汽车电池功率转换系统板制造技术、超大尺寸液晶显示屏主板制造技术 [5] - 公司是国内少数具备多阶HDI及任意层互连HDI汽车电子板量产能力的企业,并已实现二十层任意层互连HDI汽车电子板量产 [5] 客户与市场 - 公司在汽车电子领域与大陆汽车、博世、法雷奥、安波福等全球知名零部件供应商建立长期合作,并获得多项客户奖项 [6] - 在显示领域与京东方、LG集团深度绑定,在存储领域与希捷、西部数据、海力士等行业巨头合作 [6] - 公司外销收入占比超过80%,产品远销亚洲、欧洲、美洲等全球市场 [6] - 汽车电子PCB客户认证周期长达2-3年,形成高行业壁垒和长期稳定的合作关系 [6] 产品结构与行业机遇 - 汽车电子PCB是公司核心收入来源,报告期内收入占比分别为64.17%、71.23%和68.61% [7] - 八层及以上板收入从2022年的13.14亿元增长至2024年的20.71亿元,占总营收比重从38.59%升至52.50% [7] - Prismark预测2024-2028年全球PCB市场复合年均增长率为5.5%,2028年市场规模达911.13亿美元 [7] - 服务器PCB、通讯PCB和汽车电子PCB的复合增速预计分别为11.3%、5.4%和5.1% [7] 产能布局与IPO募资 - 境内黄石P2厂第二阶段项目将新增年产36万平方米印制电路板生产能力 [8] - 境外泰国P5厂已于2024年第四季度投产,聚焦高多层服务器板、汽车板和存储板 [8] - 此次IPO募集资金主要用于推进“高多层及HDI项目第二阶段”,达产后将新增9万平方米HDI年产能,产品以服务器领域为主 [8] - 部分募集资金将用于补充流动资金及偿还银行贷款 [8]

株冶集团前三季度净利大增 多维度驱动老牌国企焕新

证券日报网· 2025-10-27 10:33

核心财务表现 - 公司前三季度实现营业收入约160亿元,同比增长11.54% [1] - 实现归属于上市公司股东的扣除非经常性损益的净利润约9.46亿元,同比增长82.27% [1] - 业绩延续了上半年高增长态势 [1] 业绩驱动因素 - 全球锌精矿供应缺口持续,国际市场锌价显著上涨,带动公司锌产品吨毛利率提升 [1] - 贵金属业务表现亮眼,通过矿山资源整合和先进分选技术提取伴生贵金属,其业务毛利率处于高位 [1] - 作为铅锌冶炼副产品的硫酸价格上涨,为公司增厚利润 [1] - 高端锌基合金产品切入新能源汽车供应链,前三季度高端合金销量明显增长,其吨毛利率显著高于传统产品 [2] 成本控制与运营效率 - 收购水口山有色金属有限责任公司后,公司矿石自给率明显提升,有效对冲加工费波动风险 [1] - 通过智能化改造,公司吨锌电耗成本降低,酸浸渣综合利用率提升 [2] - 前三季度单位产品生产成本同比有一定下降,单位产品的燃料与辅材消耗同比也有所减少 [2] 未来增长潜力 - 水口山尚有一定铅锌矿储备资源,此外还有潜在资产注入,为公司的持续增长奠定基础 [2] - 公司的全产业链布局和绿色制造能力在行业中形成差异化优势 [2] - 新能源汽车、储能电池等新兴需求将支撑全社会的铅锌消费,公司锌合金、铟粉等高端产品有望持续贡献超额利润 [2] - 贵金属业务已有一定市场话语权 [2]

秦川机床第三季度营收增超16%,运营效率持续提升,高端化转型提速

证券时报网· 2025-10-23 11:17

公司财务表现 - 2025年前三季度营业总收入31.21亿元,同比增长8.14%,第三季度单季营业收入10.09亿元,同比增长16.73%,显示下半年经营动能增强 [2] - 2025年前三季度归母净利润为4756万元,受研发投入加大、政府补助减少及新增股权激励股份支付费用等影响 [2] - 公司销售毛利率为17.18%,同比提升0.61个百分点,产品结构优化与成本管控初见成效 [5] - 公司前三季度经营活动产生的现金流量净额达1.62亿元,扭转此前三年经营净现金流为负的局面 [5] 公司运营效率 - 存货周转率由去年同期的1.24次提升至1.29次,总资产周转率由0.3次增长至0.32次,资产利用效率提高 [5] - 应收账款周转天数由92.58天下降至87.79天,回款天数显著下降,销售回款能力增强 [5] - 公司期末资产总计99.04亿元,归母净资产48.77亿元,资产负债率为44.03%,远低于同行 [5] 研发投入与技术布局 - 2025年前三季度研发费用达1.66亿元,同比增长19.7%,占营业收入比重持续高于5% [6] - 子公司秦川数控研发的QCNC68系列数控系统成功用于齿轮机床、五轴机床等高端机床,达到国际高端技术水平 [8] - 2025年度9项重点固定资产投资项目稳步推进,包括新能源汽车领域滚动功能部件研发项目、复杂刀具产业链技术改造项目及高档数控机床工业园项目 [8] 行业对比与市场地位 - 公司前三季度表现显著跑赢行业,机床工具行业1~8月全行业营业收入6707亿元,同比增长仅0.4% [4] - 2025年上半年机床工具行业营业收入4933亿元,同比下降1.7%,利润总额93亿元,同比下降37.6% [4] - 公司是机床工具行业品类最多、精密复杂程度最高、产业链最完整的企业之一,市场占有率在车床行业名列前茅 [8] 产能建设与战略发展 - 公司高效推进围绕"宝汉天"工业母机先进制造业集群建设的三年行动方案,半年来取得阶段性成效 [8] - "宝鸡机床集团高档数控机床工业园(一期)"项目联合厂房建设正式开工,标志着集团高端机床产能升级进入落地阶段 [8]

深圳市兆驰股份有限公司 2025年第三季度报告

证券日报· 2025-10-22 22:12

核心财务表现 - 2025年前三季度公司实现营业收入138.96亿元,实现净利润11.03亿元,其中归属于上市公司股东的净利润为10.00亿元,营业收入和净利润较上年同期出现不同程度下滑 [4] - 得益于海外生产基地扩产等策略,第三季度经营业绩实现显著环比改善:营收环比第二季度提高13.72%,环比第一季度提高45.38%,归属于上市公司股东的净利润环比亦保持增长态势 [4][5] - 经营活动产生的现金流量净额较去年同期大幅上升129,488.85万元,上升534.23%,主要因收入减少导致采购原材料相应减少与应收款项收回所致 [11] 传统业务:智能终端 - 2025年上半年海外生产基地加速扩产,年产能达到1100万台,保障了第三季度季节性旺季的供应链供给 [6] - 公司正积极建立更稳定可靠的全球供应链体系以增强应对复杂国际环境的能力 [6] - 2025年第四季度将加快海外生产基地智能化改造,通过技术升级降低成本、提升效率,随着改造完成,智能终端业务的产能利用率与生产效率将提升,叠加全球化布局带来的关税与物流成本优化,毛利率有望逐步修复 [6] 新兴业务表现 - 2025年前三季度,包括LED产业链、光通信产业链、互联网视频运营平台在内的新兴业务利润贡献占比超过60%,成为驱动经营增长的核心力量 [7] - LED业务各环节聚焦高端化转型,Mini/Micro LED新型显示、车用LED等高端产品市场份额持续提升,报告期内成功推出RGB Mini LED背光方案,以更高附加值的产能推动业务整体盈利水平升级 [7] - 光通信赛道持续突破,400G/800G光模块已完成客户送样进入验证阶段,2.5G光芯片成功流片,公司正前瞻布局下一代光通技术路径,重点加大对Micro LED光互连技术的研发投入 [8] 互联网视频业务 - 北京风行已顺利完成从内容分发平台向AI内容制作及分发平台转型升级,报告期内自主研发的"橙星梦工厂"AIGC创发一体平台成功发布,该平台是集创意、智能生产、全域分发于一体的全链路AI漫剧平台 [9] - 北京风行目前已累计服务数百家内容合作方、超过40万名内容创作者 [9] 重要财务指标变动 - 交易性金融资产较年初增长7,263.31万元,增长50.44%,主要因报告期内理财增加所致 [11] - 投资收益较去年同期增长572.20万元,增长242.43%,主要因交易性金融资产在持有期间的投资收益增加所致 [11] - 筹资活动产生的现金流量净额较去年同期减少309,130.75万元,下降215.48%,主要因去年同期取得银行借款所致 [11]

兆驰股份前三季度新兴业务利润贡献超60%

证券日报· 2025-10-22 16:37

公司财务业绩 - 2025年第三季度实现营收54.13亿元,归母净利润3.39亿元 [1] - 2025年前三季度累计实现营收138.96亿元,归母净利润10亿元 [1] - 第三季度营收环比第二季度提高13.72%,环比第一季度提高45.38%,业绩显著改善 [1] 传统业务运营 - 海外生产基地加速扩产,年产能达到1100万台,保障了季节性旺季交付 [1] - 2025年第四季度将加快海外生产基地的智能化改造,以降低成本并提升运营效率 [1] 新兴业务表现 - 前三季度LED产业链、光通信产业链、互联网视频运营平台等新兴业务利润贡献占比超过60% [2] - 新兴业务成为对冲传统业务压力、驱动经营增长的核心力量 [2] LED产业链进展 - LED业务各环节聚焦高端化转型,Mini/MicroLED、车用LED等高端产品市场份额持续提升 [2] 光通信产业链进展 - 400G/800G光模块已完成客户送样并进入验证阶段 [2] - 2.5G光芯片成功流片,后续将推进量产以实现核心原材料自主可控 [2] - 已启动光模块产线智能化改造以提升规模化交付能力,该领域被定位为二次转型重点 [2] 互联网视频业务转型 - 旗下北京风行公司已完成向AI内容制作及分发平台的转型升级 [3] - 前三季度成功发布自主研发的“橙星梦工厂”AIGC创发一体平台 [3] 未来展望 - 传统业务正逐步修复,LED产业链等新兴业务已进入业绩收获期 [3] - 光通信产业链的前沿技术布局为公司打破发展瓶颈奠定基础 [3] - 未来各业务板块协同发力有望巩固市场地位并兑现长期发展价值 [3]

中国造船业交出高质量发展成绩单

中国新闻网· 2025-10-22 09:33

行业订单表现 - 中国船舶订单饱满,排期已至2028年底,部分已到2029年 [1] - 截至2025年6月底的“十四五”期间,全球新船订单64.2%被中国造船业拿下,市场份额比“十三五”期间高出15.1个百分点,并连续16年稳居世界第一 [3] - 2025年前三季度,中国造船业在完工量、新接订单量、手持订单量三大指标上以载重吨计分别占世界总量的53.8%、67.3%和65.2% [3] 市场认可与突破 - 新西兰政府取消韩企项目,将两艘大型渡轮订单交给中国船企,体现国际市场的直接认可 [3] - 中国已掌握航空母舰、大型邮轮、大型LNG运输船这三颗造船业“皇冠上的明珠”,实现高端船型的技术突围 [5] 出口业绩与前景 - 2025年前三季度船舶出口金额超401亿美元,同比增长21.4% [5] - 全年出口额超越2024年的433.8亿美元已无悬念,并有望挑战韩国在2011年创下的541亿美元出口纪录 [5] 绿色转型优势 - 2024年中国新接绿色船舶订单国际市场份额达到78.5%,并实现对主流船型的全覆盖 [6] - 国际海事组织提出2050年前后实现航运业净零排放的目标,中国造船业已提前布局绿色船舶 [6] 产业链竞争力 - 船舶制造涉及上百万个零部件,中国已形成覆盖原材料、核心部件到总装的完整产业链体系 [6] - 以LNG船为例,135家相关配套企业聚集在10个省份,上海、江苏两地占117家,形成高效产业集群 [6] - 从船用止裂钢到智能航行系统,国产化替代全面推进,保障了成本优势和交付稳定性 [6] 产业辐射效应 - 邮轮建造端1元投资能带动14元的产业链产出,国产大型邮轮项目创造了成千上万的就业岗位 [7] - “建一艘船、兴一个链”的效应使中国造船业的竞争力形成闭环 [7]

一条绿线,引发OPPO的中年危机

凤凰网财经· 2025-10-20 13:51

公司当前面临的挑战 - 2025年是公司成立三十周年的里程碑年份,同时处于高端品牌转型的关键阶段[1][2] - 公司当前市场排名已落后于华为、小米、vivo,从曾经的头部玩家位置滑落[3] - 在旗舰产品Find X9系列发布的关键窗口期,公司遭遇了突如其来的产品信任危机,具体表现为用户普遍反映的“屏幕绿线”问题[4][5][6] 产品信任危机详情 - 社交平台上有大量用户反映OPPO及一加品牌手机屏幕出现无法消除的绿色竖线,问题机型覆盖高端Find X系列、中端Reno系列以及一加品牌[7][10][14] - 故障发生存在时间规律,多出现在手机使用接近四年时,且用户在非人为损坏(无摔、无挤压、无进水)情况下出现此问题[9][12][26] - 官方虽有针对激活未满四年设备的免费换屏政策,但售后服务执行不一致,用户常被要求提供购机发票、手机盒子、保修卡等难以保存的凭证,否则需自费399元更换屏幕[17][18][19][22][25] - 部分用户在售后过程中被收取199元检测费,甚至有检修人员表示“换了以后半年后肯定还会出现这个问题”[25][26] - 手机激活超过四年的用户被明确告知需自费换屏,引发用户对旗舰机寿命仅四年的质疑,这与公司主打的“耐用”标签相悖[27][31][32][33] 市场份额与竞争态势 - 2025年第三季度,公司国内出货量为990万台,同比增长0.4%,但市场份额为14.5%,排名降至第五,被vivo、苹果、华为、小米超越[34][35] - 2025年前三个季度,公司国内市场份额持续下滑,分别为15.7%、15.5%、14.5%,从年初的第三位滑落至第三季度的第五位[34] - 全球市场表现同样乏力,2025年第一季度公司以7.7%的份额排名全球第四,但到第三季度已跌出前五,归入“其他”类别[35][36][37] - 高端市场存在感不足,苹果iPhone 17系列第三季度出货1010万台,华为Mate 70系列单季度出货超320万台,而公司Find X8系列销量未能实现突破[38] 核心竞争力与战略问题 - 核心技术缺失是公司掉队的主要原因,曾领先的VOOC闪充技术已失去差异化优势,投入数百亿的芯片自研计划“马里亚纳”因技术积累不足而终止[39] - 在折叠屏新赛道起步较晚,铰链与系统优化落后于三星与华为,影像方面虽频繁联名相机厂商,但因算法与底层技术投入不足,未能超越头部旗舰[39] - 产品线出现内耗,Reno系列与一加产品价格重叠,K系列的低价策略削弱品牌溢价,A系列在低端市场受到红米、iQOO挤压,性价比优势不再[38] - 主要竞争对手均建立起技术护城河,华为依托麒麟芯片回归与卫星通信技术,小米凭借折叠屏突破与影像升级,荣耀则借助MagicOS生态与精准定价策略[38]

老凤祥的“黄金局”

中国基金报· 2025-10-16 22:37

行业背景与公司业绩 - 黄金珠宝行业整体承压,金价飙升抑制消费需求,加盟模式遭遇增长瓶颈 [1][2] - 在行业困境中,老铺黄金表现突出,2025年上半年收入与净利润同比增幅均超200% [2] - 老凤祥2024年营业收入同比下降20.5%至567.93亿元,归母净利润下滑11.95%至19.5亿元 [8] - 业绩颓势延续至2025年上半年,营收同比下降16.52%至334亿元,归母净利润同比减少13.07%至12.2亿元 [8][9] 老凤祥的高端化战略 - 公司选择“股权投资+品牌代理”的双轨模式切入奢侈品赛道 [3] - 2025年9月出资5000万元设立上海老凤祥臻品商贸有限公司,主营高端产品批发与零售 [3] - 2025年10月通过老凤祥香港有限公司以2400万美元认购迈巴赫奢侈品亚太公司20%股权 [4] - 同时获得迈巴赫奢侈品亚太地区经销权,其中上海为独家代理,2025至2027年合计采购承诺不低于1300万美元 [7] 高端化面临的挑战 - 公司盈利模式加剧转型紧迫性,批发业务占收入七成以上但毛利率仅为9.39%,远低于老铺黄金的超40% [9][10] - 加盟店占比高达96%(共5362家),直营店不足200家,与奢侈品行业强调直营以把控品牌形象和客户体验的主流模式存在差异 [11][12] - 有观点认为加盟模式导致总部对终端门店形象、服务和质量难以统一把控,可能制约品牌溢价能力提升 [12] 行业转型趋势与路径 - 行业渠道红利见顶,龙头公司开启产品差异化升级,转型趋势指向高端定制和快时尚两个方向 [13] - 高端定制市场依靠稀缺性设计、非遗工艺与品牌溢价吸引高净值人群 [13] - 老铺黄金通过“一口价”模式将产品从投资属性转向文化消费品,并被摩根大通列为消费行业首选股 [13] - 品牌高端化成功需具备产品与工艺独特性、品牌叙事与文化内涵、渠道与客群精准触达以及财务承受能力等关键条件 [13]

价值研究所|老凤祥的“黄金局”

中国基金报· 2025-10-16 16:17

行业整体状况 - 黄金珠宝行业整体承压,金价飙升抑制消费需求,加盟模式遭遇增长瓶颈 [2] - 行业渠道红利见顶,龙头公司开启产品差异化升级之路,转型趋势指向高端定制市场和快时尚市场两个方向 [9] - 老铺黄金在行业业绩下滑之际表现突出,2025年上半年收入与净利润同比增幅均超200% [2] 老凤祥高端化战略 - 公司选择“股权投资+品牌代理”的双轨并行模式切入奢侈品赛道 [2] - 2024年9月出资5000万元设立上海老凤祥臻品商贸有限公司,主营高端产品批发与零售 [2] - 2024年10月通过老凤祥香港有限公司以2400万美元认购迈巴赫奢侈品亚太公司20%股权,并获得亚太地区迈巴赫奢侈品经销权 [2][5] - 根据采购承诺,2025年至2027年三年间,公司合计采购金额不低于1300万美元 [5] 老凤祥财务表现 - 2024年公司营业收入同比下降20.5%至567.93亿元,归母净利润下滑11.95%至19.5亿元 [5] - 2025年上半年营收同比下降16.52%至334亿元,归母净利润同比减少13.07%至12.2亿元 [5][6] - 2024年公司零售业务毛利率为23.61%,但占收入七成以上的批发业务毛利率仅为9.39%,整体毛利率远低于老铺黄金的超40% [6] 渠道模式与挑战 - 公司加盟店占比高达96%,截至2025年6月末有5362家加盟店,直营店不足200家且多集中于上海 [7][8] - 加盟体系被认为与高端品牌运营模式背道而驰,可能制约品牌溢价能力的提升 [7][8] - 奢侈品公司通常采用直营模式维持高端品牌形象,如LVMH、爱马仕等全球巨头 [7] 市场观点与前景 - 市场观点认为公司需更清晰地阐释其高端化的具体路径与协同效应 [5] - 高端化转型的巨大投入短期内可能使公司业绩承压 [6] - 高端化是一条可能成功的路径,但品牌需评估产品独特性、品牌叙事、渠道触达及财务承受能力等关键条件 [9]