机器人技术

搜索文档

马斯克的“AI与机器人愿景”撞上车企报表现实 ?特斯拉(TSLA.US)Q3利润大降超30%

智通财经· 2025-10-23 00:31

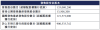

核心财务表现 - 第三季度整体营收同比增长12%至281亿美元,高于华尔街预期的263亿美元 [1] - 调整后每股收益约50美分,同比下降31%,且低于华尔街预期的54美分 [1] - 第三季度自由现金流大幅增长46%至接近40亿美元,远高于华尔街预期的12.5亿美元 [1] - GAAP准则下净利润下降37%至13.7亿美元,合每股收益0.39美元 [3] 汽车业务分析 - 第三季度汽车业务营收同比增长约6%至212亿美元 [3] - 季度汽车监管积分相关营收意外下降44%,从7.39亿美元降至4.17亿美元 [4] - 第三季度交付497,099辆汽车创下新高,但前三季度总交付约120万辆,较2024年同期下降约6% [4] - 电动汽车价格走低以及运营费用大幅增长50%是利润下滑的主要原因 [3] 成本与运营压力 - 第三季度运营支出大幅飙升50%至34亿美元 [2] - 美国关税政策带来的负面影响预计约为4亿美元 [2] - 成本上涨部分来自于人工智能和"其他研发项目"的投入 [3] 能源业务增长 - 发电与储能业务营收跳增44%至34.2亿美元,成为最大增长引擎 [5] - 马斯克创立的AI初创公司xAI是特斯拉能源产品的重要买家,在2024年发生费用约1.983亿美元 [5] 未来战略与产品规划 - 计划在2026年开始大规模量产Cybercab、重型电动Semi卡车以及新的电池储能系统Megapack 3 [7] - 预计Robotaxi完全无人驾驶出租车将于2025年第二季度开始生产 [7] - 正在为人形机器人Optimus建设"第一代生产线",预计在第一季度展示Optimus V3 [7] - 计划在2026年开始大规模量产第三代人形机器人Optimus,预计到2030年前年产量达到100万台 [12] 市场表现与竞争环境 - 自9月以来股价涨幅高达30%,2025年迄今累计上涨近9%,但落后于标普500指数和纳斯达克100指数 [4] - 欧洲市场销售数据低迷,主要由于消费者对马斯克政治言论的反感以及来自大众和比亚迪等制造商的竞争 [4] - 公司推出了更实惠版本的Model Y SUV和Model 3轿车,以应对美国电动车税收抵免到期的影响 [4] 自动驾驶与AI进展 - 支付FSD Supervised费用的客户仅占特斯拉当前车队的12% [7] - 在奥斯汀扩大了Robotaxi服务区域与车队规模,并在美国湾区推出服务,已获得亚利桑那州和内华达州的测试许可 [9] - 马斯克预计今年将从奥斯汀Robotaxi车辆中移除人类安全驾驶员,2025年底前在8到10个大都市地区运营无人服务 [9] - 三星和台积电将共同制造特斯拉AI5芯片,自研AI芯片不会取代英伟达AI算力集群 [9]

马斯克的“AI与机器人愿景”撞上车企报表现实 特斯拉(TSLA.US)Q3利润大降超30%

智通财经· 2025-10-23 00:28

财务业绩概要 - 第三季度整体营收同比增长12%至281亿美元,超出华尔街预期的263亿美元 [1] - 调整后每股收益为50美分,同比下降31%,且低于华尔街预期的54美分 [1] - GAAP准则下净利润下降37%至13.7亿美元,合每股收益0.39美元 [2] - 自由现金流大幅增长46%至接近40亿美元,远高于华尔街预期的12.5亿美元 [1] - 运营支出飙升50%至34亿美元,部分归因于人工智能和其他研发项目投入 [2] 核心汽车业务 - 汽车业务营收同比增长约6%,从上年同期的200亿美元升至212亿美元 [2] - 第三季度汽车交付量创历史新高,达497,099辆,但前三季度总交付量约为120万辆,较2024年同期下降约6% [4] - 电动汽车联邦税收抵免到期促使消费者提前购买,将部分销量拉动至第三季度 [2] - 公司推出更实惠版本的Model Y和Model 3车型,旨在使产品在税收抵免到期后对客户更具吸引力 [4] 能源与储能业务 - 发电与储能业务营收成为最大增长引擎,跳增44%至34.2亿美元 [5] - 该业务产品线包括用于数据中心等设施的大型后备电池储能系统与太阳能光伏 [5] - 马斯克创立的AI初创公司xAI是特斯拉能源产品的重要买家,在2024年产生费用约1.983亿美元,其中大部分用于Megapack系列储能产品 [6] 未来增长叙事与研发项目 - 公司目标在2026年开始大规模量产Cybercab无人驾驶出租车、重型电动Semi卡车以及新的电池储能系统Megapack 3 [10] - 人形机器人Optimus的第一代生产线正在建设中,预计在第一季度展示Optimus V3,并计划在2026年开始大规模量产 [10][16] - 马斯克预计到2030年前,Optimus人形机器人的年产量将达到100万台 [16] - 支付全自动驾驶系统FSD Supervised费用的客户仅占特斯拉当前车队的12% [10] - 特斯拉自研AI5芯片将由三星和台积电共同制造,且不会取代英伟达AI算力集群 [12] 市场表现与竞争环境 - 公司股价在业绩公布后盘后交易中一度下跌近5% [1] - 2025年迄今股价累计上涨近9%,但表现落后于标普500指数、纳斯达克100指数及英伟达等AI领军企业 [4] - 欧洲市场销售数据持续低迷,部分原因在于消费者对马斯克干预欧洲政治的言论反感,以及来自大众和比亚迪等制造商的竞争 [4] - 有分析师认为特斯拉当前缺乏可靠的增长叙事和计划,利润疲软且未来技术叙事模糊,难以支撑高估值 [1][13] 监管与成本影响 - 美国关税政策带来的负面影响预计约为4亿美元 [2] - 公司表示难以衡量全球贸易与财政政策变化对供应链、成本结构及需求的影响 [10][12] - 有分析师认为,在新政府任期内,围绕FSD的核心项目有望被提速,因为联邦监管障碍预计将被加快破除 [14]

利润大幅下滑超三成,特斯拉盘后下挫超3%

第一财经资讯· 2025-10-23 00:15

财务业绩 - 第三季度营收同比增长12%至281亿美元,高于市场预期的263.7亿美元,终结了连续两个季度的下滑趋势 [2] - 第三季度净利润同比下降37%至13.7亿美元,去年同期为21.7亿美元 [3] - 汽车业务营收同比增长6%至212亿美元,去年同期为200亿美元 [2] - 能源生产与储能业务营收同比激增44%,达到34.2亿美元 [5] 运营数据与市场表现 - 第三季度汽车交付量达497,099辆,创下历史新高,季度汽车总产量为447,450辆 [3] - 2025年前三季度累计交付量约为120万辆,较2024年同期下降约6% [3] - 公司股价在2025年全年涨幅接近9%,但仍落后于主要股指及多数大型科技股同行 [5] 利润率与成本 - 净利润下滑源于电动汽车售价降低以及运营支出同比增长50% [3] - 汽车业务监管积分收入同比下降44%至4.17亿美元,去年同期为7.39亿美元 [3] - 推出低成本车型以刺激销量,但分析师警告此举将挤压利润率,每辆车数千美元的成本削减可能无法完全抵消降价影响 [4] 战略与未来展望 - 公司计划于2026年启动Cybercab自动驾驶出租车、重型电动半挂卡车Semi及新一代储能产品Megapack 3的量产工作 [5] - 公司正对旗下人形机器人Optimus的第一代生产线进行建设 [5] - 公司在得克萨斯州奥斯汀市推出自动驾驶服务,标志着关键战略转向,投资者期待其从纯汽车销售模式转型为聚焦自动驾驶技术的企业 [6] 市场环境与挑战 - 第三季度末美国联邦电动汽车税收抵免政策到期,政策取消前消费者集中购车导致部分销量提前兑现 [3] - 华尔街预计2025年特斯拉汽车交付量将下降8.5%,影响因素包括税收抵免政策到期、依赖旧款车型以及竞争加剧 [5] - 公司未对年底前电动汽车及能源产品的交付量作出具体承诺,称全球贸易及财政政策变化的影响难以量化评估 [5]

营收反弹,利润大幅下滑超三成,特斯拉盘后下挫超3%

第一财经资讯· 2025-10-22 23:04

财务业绩 - 第三季度营收同比增长12%至281亿美元,超出市场预期的263.7亿美元,终结了此前连续两个季度的下滑趋势 [1] - 汽车业务营收同比增长6%至212亿美元 [1] - 季度净利润同比下降37%至13.7亿美元,去年同期为21.7亿美元 [2] - 每股收益为39美分,去年同期为62美分 [2] - 汽车业务监管积分收入同比下降44%至4.17亿美元,去年同期为7.39亿美元 [2] 运营数据与销量 - 第三季度汽车交付量达497,099辆,创下历史新高 [2] - 第三季度汽车总产量为447,450辆 [2] - 2025年前三季度累计交付量约为120万辆,较2024年同期下降约6% [2] 战略举措与产品规划 - 推出Model Y和Model 3车型的低成本“标准版”,旨在税收抵免政策到期后提升产品可负担性 [3] - 公司计划于2026年启动Cybercab(自动驾驶出租车)、重型电动半挂卡车(Semi)及新一代储能产品Megapack 3的“量产”工作 [3] - 公司正对旗下人形机器人“擎天柱”(Optimus)的“第一代生产线”进行建设 [4] - 今年早些时候在得克萨斯州奥斯汀市推出自动驾驶服务,标志着关键战略转向 [4] 业务板块表现 - 能源生产与储能业务是上季度增长最快的板块,营收同比激增44%至34.2亿美元 [3] 影响因素与成本结构 - 净利润下滑源于电动汽车售价降低以及运营支出同比增长50% [2] - 运营支出增加部分与人工智能及“其他研发项目”相关 [2] - 美国联邦电动汽车税收抵免政策于第三季度末到期,导致部分销量提前至本季度兑现 [2] - 全球贸易及财政政策变化对供应链、成本结构及服务需求的影响难以量化评估 [4] 市场表现与估值 - 业绩公布后,公司股价盘后下跌3.16% [2] - 公司2025年全年股价涨幅目前接近9%,但仍落后于主要股指及多数大型科技股同行 [4] - 公司当前近1.5万亿美元的估值在很大程度上反映了投资者对机器人技术与人工智能业务的押注 [4] 行业预期与挑战 - 华尔街预计,受税收抵免政策到期、依赖旧款车型以及竞争加剧等因素影响,2025年特斯拉汽车交付量将下降8.5% [3] - 推出低价版车型以推动销量增长,但分析师警告此举可能挤压利润率 [3]

首家“A+H”无线通信模组企业来了!广和通今天登陆港交所

证券时报网· 2025-10-22 13:12

上市概况 - 公司于10月22日在港交所主板挂牌上市,成为国内首家实现"A+H"上市的无线通信模组企业,也是今年第12家"A+H"企业 [1] - H股上市首日开盘报21.5港元与发行价持平,收盘下跌11.72%至18.98港元,同日A股下跌7.89%至27.57元,A股相较于H股溢价约59.09% [1] - 公司此次全球发售约1.35亿股H股,募资总额约为29.03亿港元,扣除发行费用后募资净额为28.11亿港元 [1] 募资用途 - 约55%的所得款项净额(约15.46亿港元)将分配用于研发,主要投向AI技术及机器人技术的创新与产品开发 [3] - 约15%的所得款项净额(约4.22亿港元)将用于未来五年在深圳建设制造设施,主要生产模块产品及终端产品 [3] - 约10%的所得款项净额(约2.81亿港元)将用于战略投资或收购,专注于无线通信、人工智能、机器人等互补领域,但尚未确定具体目标 [3] 公司业务与市场地位 - 公司是全球领先的无线通信模块提供商,产品包括数传模块、智能模块及AI模块,并提供端侧AI解决方案、机器人解决方案等定制化服务 [2] - 按2024年持续经营收入计,公司是全球第二大无线通信模块提供商,全球市场份额为15.4% [2] - 在具体应用场景中,公司在汽车电子领域市场份额为26.8%排名第二,在智慧家庭和消费电子领域市场份额分别为15.1%和5%均排名全球第一 [2] 行业背景与展望 - 公司董事长表示将以此次上市为契机,深耕技术创新,巩固模组业务优势,并加大端侧AI与机器人解决方案的投入,深化全球布局 [1] - 今年以来已有12家A股公司在香港上市,其中4家募资规模突破百亿港元,有9家股价较发行价上涨,3家股价已翻倍 [4] - 在"A+H"股溢价方面,不同企业分化明显,溢价率最高达147.88%,最低为负溢价-25.21%,多数企业溢价率集中在20%至60%区间 [4]

广和通募29亿港元首日破发跌12% 广发基金管理等浮亏

中国经济网· 2025-10-22 08:57

上市表现与基本数据 - 公司于10月22日在港交所上市,收盘价18.98港元,较发行价下跌11.72%,盘中最低价为18.89港元 [1] - 全球发售股份数目为135,080,200股H股,其中香港发售13,508,200股,国际发售121,572,000股 [1][2] - 上市时已发行股份数目为900,533,742股 [2] 发行定价与募资情况 - 最终发售价为21.50港元,位于发售价格范围19.88港元至21.50港元的上限 [6][7] - 所得款项总额为29.042亿港元,扣除上市开支后,所得款项净额为28.106亿港元 [6][7] 基石投资者构成 - 基石投资者共计认购58,132,000股发售股份,占总发售股份的43.04%,占上市后已发行股本总额的6.46% [5][6] - 最大基石投资者为勤道赣通,认购25,065,800股,占总发售股份的18.56% [6] 募资用途规划 - 约55.0%的所得款项净额将用于研发,重点投向AI技术及机器人技术相关的创新与产品开发 [7] - 约15.0%的所得款项净额将用于在深圳建设制造设施,生产模块产品及终端产品 [7] - 约10.0%的所得款项净额将用于偿还银行借款,另有10.0%用于战略投资或收购 [7] - 约10.0%的所得款项净额将用作营运资金及其他一般企业用途 [7] 公司业务与产品 - 公司是无线通信模块提供商,产品包括数传模块、智能模块及AI模块 [8] - 公司基于模块产品向下游客户提供定制化解决方案,包括端侧AI解决方案、机器人解决方案等 [8] 上市中介团队 - 此次上市的独家保荐人、整体协调人等角色由中信证券(香港)有限公司担任 [2] - 其他中介机构包括国证国际证券、招银国际融资、农银国际融资等 [2]

广和通登陆港交所 募资将主要投向AI及机器人技术

证券日报网· 2025-10-22 06:15

IPO与募资用途 - 公司于10月22日正式登陆港交所,IPO募资约26.89亿港元 [1] - 55.0%的募资预期将分配作研发用途,重点投向AI技术及机器人技术的创新与产品开发 [1] - 约15%的募资预期将于未来五年用于在中国深圳建设制造设施 [1] 行业地位与市场表现 - 公司是国内无线通信模块龙头,该模块被视为万物互联时代的"神经末梢" [1] - 在无线通信模块市场中,公司以15.4%的市场份额排名第二 [1] - 公司市占率较第三名(6.9%)高出8.5个百分点 [1] - 2024年通信模组业务营收为67亿元,是第三名公司营收的2.23倍 [1] 核心竞争力与业务模式 - 公司核心竞争力在于"软硬一体"的全栈式闭环生态解决方案 [2] - 业务模式提供一站式服务,包括硬件、云平台和全球认证,以加速产品商业化 [2] - 硬件基础由通信模组、AI模组及定制化解决方案构成,实现"主控+连接+算力"深度融合 [2] 研发实力与技术储备 - 公司研发人员占全体员工数量的67.9% [2] - 公司在国内外获授予541个专利,其中包括371个发明专利,并有745个专利申请 [2] - 公司参与出版了无线通信模组行业的多项国家标准 [2] - 公司于2024年成立AI研究院,并组建了一支平均拥有8年经验的机器人专家团队 [2]

机器人又双叒叕整活了

新浪财经· 2025-10-21 11:20

机器人行业动态 - 机器人展示了新的舞蹈能力,被描述为“灵魂舞步”[2] - 该动态在社交媒体上引发了网友关注和讨论,有评论认为其舞蹈表现优于人类[2]

财报前瞻 | 特斯拉(TSLA.US)Q3财报公布在即 AI与Robotaxi料再成市场焦点

智通财经网· 2025-10-20 06:40

即将公布的季度业绩 - 公司将于本周三美股盘后公布2025年第三季度业绩 [1] - 华尔街分析师预测公司Q3营收为266亿美元 营业利润为15.8亿美元 汽车业务毛利率为15.9% 每股收益为0.55美元 自由现金流为11亿美元 [1] - 公司第三季度交付了497,099辆汽车 创下季度交付记录 超过市场预期的448,000辆 [1] 财报焦点与业务进展 - 最新财报电话会议预计将再次聚焦于人工智能超算系统以及自动驾驶 [1] - 市场观察人士在科罗拉多州和伊利诺伊州发现了自动驾驶相关的新招聘信息 暗示业务扩张可能 [1] - 投资者将关注公司计划推出的CyberCab和RoboVan两款专用自动驾驶汽车的最新情况 [2] 华尔街分析师观点与估值 - Wedbush资深分析师丹·艾夫斯将公司目标价大幅上调至600美元 维持跑赢大盘评级 [2] - 其核心逻辑基于公司人工智能加速发展并即将迎来关键突破 而非电动汽车交付量 [2] - 该分析师认为市场严重低估公司转型潜力 即基于AI超算体系的FSD自动驾驶与机器人技术将在2026年成为核心战略支柱 [2] 长期增长前景与市值预测 - 分析师团队测算 仅基于AI的FSD自动驾驶领域就将为公司贡献至少1万亿美元市值 [3] - 牛市情形下 公司最早2026年初市值有望达2万亿美元 年底或进一步升至3万亿美元 [3] - 摩根士丹利预计到2040年 公司的自动化移动出行车队可达约750万辆 每英里收入约1.46美元 EBITDA率约29% [3] - 基于Robotaxi与机器人带来的强劲增长预期 摩根士丹利给出的长期牛市情景目标股价为每股800美元 [3]

第138届广交会一期:机器人意向成交额超千万美元

中国青年报· 2025-10-20 05:25

第138届广交会第一期整体情况 - 境外采购商累计线下参会约15.79万人,来自全球222个国家和地区,环比增长6.3% [1] - 第一期以“先进制造”为主题,展览总面积52万平方米,展位数量超2.5万个,参展企业约1.2万家 [6] - 展览包含电子家电、工业制造等5个板块19个展区,“智慧生活”和“服务机器人”成为热门专区 [6] 广州机器人企业参展表现 - 截至10月19日中午,广州机器人企业累计意向成交额超千万美元 [1] - 广州映博智能科技有限公司在广交会开展首日即成交3单,产品覆盖陪伴型与演艺型机器人 [6] 视源股份产品与技术亮点 - 首次进驻服务机器人展区,展示在世界机器人大会上获奖的MAXHUB X7工业级四足机器人 [3] - 展示可完成穿针、搭积木等高精度动作的智能柔性机械臂 [3] - 其商用清洁机器人已与来自日韩、新加坡等亚太国家及德国、英国、法国等多个欧洲国家的客户达成合作并实现落地部署 [3] 其他参展机器人企业及产品 - 广州凌度智能科技发展有限公司展示具备AI自主越障算法和智能路径规划功能的高低空幕墙清洁机器人及光伏清洁机器人,该机器人是国内首家实现600米高空越障清洗技术的产品 [4] - 高擎机电展示业内体型最小的万元级机器人MiniPi,该产品兼具轻量化、高开放性与模块化设计,可实现快走、上下楼梯等复杂动作 [4] - 广州里工展示里掂D1人形机器人,拥有高度仿生的骨骼及肌肉构型,全身多达28个自由度,具备快速行走、敏捷避障等特性 [4] - 赛特智能携小型无人驾驶清扫机器人和新一代“智赛拉”智能配送机器人登场,展示不同应用场景中的实力 [6]