智微智能(001339)

搜索文档

智微智能:多位股东减持完毕

21世纪经济报道· 2025-11-11 09:53

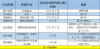

核心事件 - 公司副总经理涂友冬、翟荣宣及董事会秘书张新媛完成股份减持计划 [1] - 减持股份均来源于股权激励计划 [1] - 公司表示本次减持与披露计划一致 未导致公司控制权变更 亦未对公司治理结构和持续经营产生影响 [1] 减持详情 - 涂友冬减持1.48万股 减持价格56.89元/股 减持后持股4.48万股 [1] - 翟荣宣减持1.2万股 减持价格56.96元/股 减持后持股3.64万股 [1] - 张新媛减持1.98万股 减持价格57.33元/股 减持后持股5.98万股 [1] - 本次减持后 上述股东无限售条件股份均仅余200股 [1]

智微智能(001339) - 关于公司部分高级管理人员减持计划实施完成的公告

2025-11-11 09:48

高管减持情况 - 2025年8月6日公司披露部分高管减持预披露公告[2] - 2025年11月10日涂友冬等三人集中竞价减持股份[2] 减持数据 - 涂友冬减持14,800股,均价56.89元/股,减持后持股44,761股[2][4] - 翟荣宣减持12,000股,均价56.96元/股,减持后持股36,393股[2][5] - 张新媛减持19,800股,均价57.33元/股,减持后持股59,761股[2][5] 减持影响 - 本次减持未超计划,不影响控制权等,无违反承诺情形[7]

智微智能:股东涂友冬、翟荣宣、张新媛减持计划实施完毕,共减持公司股份约4.66万股

每日经济新闻· 2025-11-11 09:47

股东减持 - 公司股东涂友冬、翟荣宣、张新媛减持计划实施完毕 [1] - 共减持公司股份约4.66万股 [1] - 减持股份占公司总股本比例为0.0186% [1] 公司业务构成 - 2025年1至6月份,行业终端业务是公司主要收入来源,占比53.57% [1] - ICT基础设施业务收入占比15.78% [1] - 智算业务收入占比15.31% [1] - 工业物联网业务收入占比7.46% [1] - 其他业务收入占比7.88% [1] 公司市值 - 截至发稿,公司市值为141亿元 [1]

计算机设备板块11月10日跌0.53%,淳中科技领跌,主力资金净流出17.03亿元

证星行业日报· 2025-11-10 08:50

板块整体表现 - 11月10日计算机设备板块整体下跌0.53%,表现弱于大盘,当日上证指数上涨0.53%至4018.6点,深证成指上涨0.18%至13427.61点 [1] - 板块内个股表现分化,领涨股为古鳌科技(上涨7.67%)和同有科技(上涨6.26%),领跌股为淳中科技(下跌10.00%)和宇瞳光学(下跌4.90%) [1][2] 个股价格与交易情况 - 涨幅居前的个股包括古鳌科技(收盘价13.61元,成交量27.02万手,成交额3.61亿元)、同有科技(收盘价23.94元,成交量68.44万手,成交额16.16亿元)和智微智能(收盘价57.15元,成交量9.32万手,成交额5.29亿元) [1] - 跌幅显著的个股包括淳中科技(收盘价214.18元,成交量11.42万手,成交额24.82亿元)、宇瞳光学(收盘价29.13元,成交量15.37万手)和航天智装(收盘价24.64元,成交量64.04万手,成交额15.97亿元) [2] 板块资金流向 - 计算机设备板块整体呈现主力资金净流出,净流出金额达17.03亿元,而游资资金净流入6.33亿元,散户资金净流入10.7亿元 [2] - 个股层面,同方股份主力资金净流入7938.18万元,主力净占比13.54%,智微智能主力资金净流入6294.70万元,主力净占比11.90%,天地数码主力资金净流入3194.48万元,主力净占比16.94% [3]

未来产业:人形机器人视觉和大脑

2025-11-03 15:48

行业与公司 * 纪要涉及的行业为人形机器人产业 重点关注其视觉感知和智能控制(大小脑)相关产业链[1] * 纪要重点提及的公司包括智微智能(布局具身智能 与英伟达等合作)[13] 奥比中光(专注3D视觉感知)[12] 以及索辰科技(涉足物理AI)[17] 核心观点与论据 市场潜力与发展阶段 * 人形机器人市场潜力巨大 将带来生产力大幅提升并开辟高潜力新兴市场[2] * 2025年被视为机器人智能化元年 因相关业务呈现高速增长和持续兑现趋势[18] * 预计到2026年 人形机器人将迎来大规模应用和智能化迭代 相关业务预计爆发式增长[11][13] 关键技术:感知与视觉 * 3D视觉感知技术对机器人操作至关重要 能提供丰富空间信息支持精准操作[12] * 双目结构光技术逐渐成为主流 在稳定性 精度和成本上均有显著改善[12] * 增量传感器特别是3D相机 在提供物体几何信息及场景理解方面具有重要作用[1][6] 关键技术:智能与控制(大小脑) * 机器人智能系统采用大脑(负责感知和决策)和小脑(负责运动控制)的架构[9] * 英伟达发布的Jason Soar芯片算力达2000 TOPS 推动大小脑技术发展[9] * 大脑芯片价值量通常是小脑芯片的十倍以上[9] * 发展趋势是大小脑融合模式 有望进一步提升机器人智能化水平[9] * 机器人控制器设计趋向基于高性能芯片的定制化方案[11] 关键技术:模型与数据 * 端到端大模型和分层具身智能是实现机器人移动和操作的关键[3][5] * 数据是机器人智能化的关键壁垒 需要海量数据进行训练[15] * 构建基于物理AI的世界模型至关重要 特斯拉已应用该技术训练机器人[15][16] 产业链投资方向 * 值得关注的产业链方向包括增量传感器(如3D相机) 计算平台(英伟达方案) AI导航避障系统以及多模态信息处理与语音交互[1][6][10] 其他重要内容 公司进展与合作 * 智微智能在具身智能领域多维布局 投资宇宇蝶智能 与英伟达 瑞芯微 英特尔等合作 覆盖大脑 小脑及融合方案 已在头部客户取得突破[4][13] * 奥比中光在人形机器人领域采用双目结构光方案 与英特尔竞争并合作 提供从感知到计算的一体化解决方案[1][12] * 阿里巴巴与英伟达合作研究物理AI 索辰科技也涉足该领域[4][17] 投资建议 * 推荐投资标的包括智微智能(大小脑控制器) 奥比中光(3D感知技术)和索辰科技(物理AI)[14][18][21]

智微智能(001339):AI 云、边、端全面布局,切入具身智能控制器领域

国信证券· 2025-10-31 13:44

投资评级 - 报告对智微智能的投资评级为“优于大市” [1][6][17] 核心观点 - 报告认为智微智能在AI云、边、端全面布局,并切入具身智能控制器领域,但短期智算业务受需求侧扰动,导致25Q3净利润承压 [1][3][16] 25Q3财务表现 - 25年前三季度实现营业收入29.73亿元,同比增长6.89%;归母净利润1.31亿元,同比增长59.30% [1][8] - 25Q3单季实现营业收入10.26亿元,同比下降6.8%,环比下降6.29%;归母净利润0.29亿元,同比增长13.67%,环比下降50.94% [1][8] - 25Q3单季扣非归母净利润0.20亿元,同比下降0.8%,环比下降60.46% [1][8] - 25Q3毛利率为18.4%,同比提升2.6个百分点,但环比下降9.1个百分点 [2][12] - 25Q3期间费用率为11.1%,环比上升0.3个百分点,其中研发费用率环比上升1.0个百分点至5.3% [2][12] - 25Q3净利率为6.0%,同比提升2.2个百分点,但环比下降4.1个百分点 [2][12] AI业务布局 - AI云侧:公司自24年开始布局智算业务,提供AI算力全生命周期综合服务,涵盖算力规划、硬件供应与调度,支持租赁及MaaS模式 [3][16] - AI边侧:公司采用NVIDIA Jetson、Rockchip及国产SoC等芯片,推出专用型与通用型边缘AI Box全栈产品,应用于机器视觉、智能监控等场景 [3][16] - AI端侧:公司推出生成式AI Box和具身智能控制器,其中具身智能控制器是机器人领域重要布局,并于8月25日与Nvidia全球同步首发机器人新大脑——智擎EII6300(Jetson Thor) [3][16] - 报告期内,公司机器人大小脑控制器在人形机器人头部客户取得重大进展,实现从0到1的突破 [3][16] 盈利预测调整 - 基于智算业务受需求侧扰动,利润释放放缓,报告下调盈利预测 [4][17] - 预计2025-2027年收入分别为46.93亿元、53.27亿元、59.60亿元(前值分别为48.43亿元、56.04亿元、64.33亿元) [4][17] - 预计2025-2027年归母净利润分别为2.21亿元、2.69亿元、3.29亿元(前值分别为3.01亿元、4.00亿元、4.96亿元) [4][17] - 当前股价对应2025-2027年市盈率(PE)分别为62倍、51倍、42倍 [4][17] 历史与预测财务数据 - 2024年营业收入为40.34亿元,同比增长10.1%;归母净利润为1.25亿元,同比增长280.7% [5] - 预测2025年营业收入为46.93亿元,同比增长16.3%;归母净利润为2.21亿元,同比增长76.6% [5] - 预测2025年每股收益(EPS)为0.88元,净资产收益率(ROE)为9.8% [5] - 预测2025年毛利率为19%,EBIT Margin为9.8% [5]

智微智能(001339):AI云、边、端全面布局,切入具身智能控制器领域

国信证券· 2025-10-31 13:15

投资评级 - 对智微智能的投资评级为“优于大市” [6] 核心观点 - 报告认为公司已实现AI云、边、端全面布局,并成功切入具身智能控制器领域,在人形机器人头部客户处取得从0到1的突破 [3][16] - 公司25年第三季度净利润因智算业务受需求侧扰动而承压,但前三季度整体净利润仍实现同比增长59.30% [1][8] - 基于智算业务短期波动导致利润释放放缓,报告下调了公司2025-2027年的盈利预测,但维持“优于大市”评级 [4][17] 财务表现分析 - **25年前三季度业绩**:实现营业收入29.73亿元,同比增长6.89%;归母净利润1.31亿元,同比增长59.30% [1][8] - **25年第三季度单季业绩**:营业收入10.26亿元,同比下降6.8%,环比下降6.29%;归母净利润0.29亿元,同比增长13.67%,但环比大幅下降50.94% [1][8] - **盈利能力变化**:25Q3毛利率为18.4%,同比提升2.6个百分点,但环比下降9.1个百分点;25Q3净利率为6.0%,同比提升2.2个百分点,但环比下降4.1个百分点 [2][12] - **费用支出**:25Q3期间费用率为11.1%,环比上升0.3个百分点,其中研发费用率环比上升1.0个百分点至5.3%,主要因公司主动对产品线进行升级 [2][12] 业务布局与进展 - **AI云侧业务**:公司自24年开始布局智算业务,提供AI算力全生命周期综合服务,包括算力规划、硬件供应与调度,支持租赁及MaaS模式 [3][16] - **AI边侧业务**:公司采用NVIDIA Jetson、Rockchip及国产SoC等芯片,推出专用型与通用型边缘AI Box全栈产品,应用于机器视觉、智能监控等场景 [3][16] - **AI端侧业务**:公司推出生成式AI Box和具身智能控制器,其中具身智能控制器是机器人领域的重要布局,并于8月25日与Nvidia全球同步首发机器人新大脑——智擎 EII6300(Jetson Thor) [3][16] 盈利预测 - **营业收入预测**:预计2025-2027年收入分别为46.93亿元、53.27亿元、59.60亿元 [4][5][20] - **归母净利润预测**:预计2025-2027年归母净利润分别为2.21亿元、2.69亿元、3.29亿元 [4][5][20] - **估值指标**:当前股价对应2025-2027年市盈率(PE)分别为62倍、51倍、42倍 [4][5][20]

智微智能入股宇叠智能 加码具身智能产业链布局

证券时报网· 2025-10-31 12:13

公司战略与投资 - 在国家人工智能+行动政策引领下,公司积极布局AI云、边、端三大方向 [1] - 公司近日完成对南京宇叠智能科技有限公司的战略投资,以拓展具身智能生态体系 [1] - 通过战略投资,公司旨在与宇叠智能联合打造机器人训练与仿真、大小脑核心控制端、触觉感知应用端的完整解决方案 [2] 被投资公司宇叠智能概况 - 宇叠智能成立于2022年,拥有近20项专利,是全球首家将柔性传感技术应用于动作捕捉商业化并实现规模化量产的企业 [1] - 公司以自主研发的柔性传感材料为核心,具备从材料、硬件到算法的全链条研发能力 [1] - 产品已拓展至具身智能遥操作、虚拟仿真培训、元宇宙等多个高增长领域,并与国内头部人形机器人企业及四十余家灵巧手合作伙伴完成技术对接,半数以上实现订单落地 [1] 核心产品与技术优势 - 宇叠智能旗舰产品UDEXREAL UDCAP GLOVE具备0.1度最小分辨率和小于10毫秒超低延迟,可实现微米级动作捕捉 [1] - 公司全新上市的具身智能控制器智擎系列搭载NVIDIA、INTEL、Rockchip等多个芯片平台,为人形机器人等多形态机器人提供控制核心 [2] - 智擎系列控制器具备高速通信、高可靠性、高效散热等优势 [2] - 公司的AI高算力服务器能够提供机器人开发中训练、模拟仿真、应用部署的全链路解决方案 [2]

A股算力租赁跨界:有梦想照进现实也有一戳就破的泡沫|焦点

钛媒体APP· 2025-10-31 04:44

跨界算力浪潮兴起背景 - 生成式人工智能在2024年迎来爆发性发展,算力需求呈现指数级增长,催生巨大且快速增长的市场 [2] - 许多A股公司面临主业增长瓶颈,将算力业务视为实现第二增长曲线或彻底转型的黄金机遇 [2] - 不完全统计显示有数十家A股公司宣布跨界算力租赁业务,跨界者背景五花八门,主业发展困境是核心推动力 [2] 典型跨界公司案例 - 玩具制造商群兴玩具2024年营收同比增长近500%但未能盈利,扣非净利润下滑超过600%,2025年2月公告拟现金收购智算科技51%股权切入算力业务 [2] - 连续多年扣非净利润亏损的华升股份2025年6月拟收购易信科技,希望扭转传统麻纺业务颓势 [3] - 景观照明工程企业罗曼股份拟通过现金方式部分收购武桐高新进入算力业务领域 [3] - 建筑设备租赁企业海南华铁在获得地方国资入主前高调宣布投资10亿跨界算力,并披露签订价值近37亿元的算力服务大单 [3] - 智慧存储设备制造商协创数据业绩表现不错但仍看好算力业务,从2025年3月至今总计投入122亿采购算力服务器开展租赁业务 [3] 资本市场反应与概念炒作 - 任何与算力业务沾边的利好消息都能显著刺激股价,知名游资推波助澜将狂欢推至高潮 [4] - 罗曼股份在宣布跨界后创造了其上市以来的股价新高 [4] - 前期被热炒的算力概念股在时间检验下出现剧烈分化,缺乏实质支撑的公司股价大跌 [6] 跨界结果出现分化 - 群兴玩具历时8个月的算力跨界闹剧落下帷幕,宣布终止收购,股价接近腰斩,这是公司自2014年以来第五次重大重组折戟 [6] - 海南华铁2025年9月底突然宣布终止37亿元算力大单,股价应声连续跌停,因涉嫌信息披露违规被立案调查 [6] - 莲花控股算力业务2024年带来8064万营收,毛利率42.45%,但因巨额借款利息费用高达3186万(同比上升5559.39%),业务亏损1455万 [7] - 莲花控股2025年前六个月算力业务实现净利润145万元,净利率仅约2.1%,利息费用同比上升79.8% [7] - 莲花控股2024年前十大客户中有6家出现算力租赁合同提前终止的情况 [7] 成功跨界案例特征 - 智微智能2024年成立子公司腾云智算,2025年上半年智算业务实现营收超过100%的增长,与原有工业物联网业务形成良好协同 [8] - 协创数据在2025年半年报中披露智能算力及产品服务实现收入12.21亿元,同比增长100% [9] 算力租赁行业前景与壁垒 - 国信证券预计未来三年中国智能算力租赁市场规模复合增长率将保持在53%,至2027年市场规模将达1346EFlops [10] - 国家战略层面给予强力支持,"十四五"规划将算力基础设施置于关键位置,"东数西算"工程推进为行业发展提供沃土 [10] - 算力租赁行业具有高壁垒,渠道、组网、资金周转能力为核心壁垒 [11] - 稳定的拿卡能力是关键,英伟达高端芯片供应受限背景下资源垄断性成为重要因素 [12] - 协创数据资产负债率由2024年末的55.66%飙升至2025年前三季度末的78.33% [13] - 莲花控股在购买GPU及服务器过程中出现过供应商订单无法交付的问题 [12]

智微智能的前世今生:2025年三季度营收29.73亿元行业排第9,净利润2.42亿元行业排第10

新浪财经· 2025-10-31 00:00

公司概况 - 公司成立于2011年9月7日,于2022年8月15日在深圳证券交易所上市 [1] - 公司是新一代AI基础设施提供商,聚焦于AI算力、边缘计算、物联网等领域 [1] - 产品广泛应用于教育、金融、医疗等行业,主要从事教育办公类、消费类、网络设备类等产品的研发、生产、销售及服务 [1] 经营业绩 - 2025年三季度营业收入为29.73亿元,行业排名第9位(共63家公司)[2] - 2025年三季度净利润为2.42亿元,行业排名第10位(共63家公司)[2] - 主营业务构成:行业终端收入10.43亿元,占比53.57%;ICT基础设施收入3.07亿元,占比15.78%;智算业务收入2.98亿元,占比15.31% [2] - 2025年前三季度营收同比增长6.89%,归母净利润同比增长59.3% [6] 财务指标 - 2025年三季度资产负债率为57.49%,高于去年同期的55.96%,且高于行业平均的34.38% [3] - 2025年三季度毛利率为22.32%,高于去年同期的17.76%,但低于行业平均的34.46% [3] 股东结构 - 截至2025年9月30日,A股股东户数为4.88万,较上期增加27.30% [5] - 户均持有流通A股数量为2442.64股,较上期增加25.36% [5] - 香港中央结算有限公司为第三大流通股东,持股100.57万股,较上期减少22.69万股 [5] 业务进展与机构观点 - 子公司腾云智算定位为"AIGC全生命周期服务提供商",2025年上半年实现营业收入2.98亿元,净利润1.62亿元 [6] - 2025年第三季度上线HAT算力租赁云平台,已在多家高校及线上渠道推广 [6] - 在边缘AI领域推出边缘AI Box全栈产品系列,端侧推出生成式AI BOX与具身智能控制器 [6][7] - 具身智能控制器在头部客户取得重大进展 [6][7] - 国投证券预计公司2025-2027年归母净利润分别为2.54亿元、4.83亿元、7.16亿元,维持"买入-A"评级 [6] - 招商证券预计公司2025-2027年归母净利润分别为2.37亿元、3.42亿元、4.43亿元,维持"强烈推荐"评级 [7]