碳化硅外延晶片

搜索文档

66岁厦大博士,创业15年二闯IPO

36氪· 2025-10-21 00:19

公司上市进展 - 瀚天天成向港交所递交上市申请,为第二次更新招股书,此前曾于2023年末尝试冲刺科创板未果[1] 行业地位与市场 - 公司是全球最大碳化硅外延供应商,2024年市场份额超过30%,连续两年登顶全球碳化硅外延晶片出货量排行[1] - 全球前5大碳化硅功率器件巨头中有4家是公司客户,全球前10大功率器件巨头中有7家是公司客户[1] - 碳化硅外延晶片是7nm以下先进制程中不可或缺的部件,承担特殊机构构建功能[1] 产品应用与技术优势 - 公司产品制造的功率器件广泛应用于电动汽车、充电基础设施、可再生能源、储能系统及AI计算、数据中心、智能电网、eVTOL等新兴场景[2] - 公司是全球率先实现8英寸碳化硅外延晶片大批量外供的生产商,也是中国首家实现商业化3英寸、4英寸、6英寸和8英寸碳化硅外延晶片批量供应的生产商[2] - 公司6英寸碳化硅外延晶片销量贡献占比均在90%以上,2025年前五个月占比为94.8%,8英寸产品占比从不足个位数提升至4.9%[3] 财务表现与经营状况 - 2022年至2025年前五个月分别实现营收4.4亿元、11.43亿元、9.74亿元和2.66亿元,同期净利润分别为1.43亿元、1.22亿元、1.66亿元和0.14亿元[2] - 2022年至2023年营收增长受新能源汽车、充电桩等设施应用爆发及公司产能扩张完毕带动[2] - 2024年及2025年面临国内产能扩张带来的价格战,以及原材料价格下降加剧产品定价压力[2] - 比亚迪、三安光电等头部厂商组建自有碳化硅外延晶片生产厂,压缩代工需求和成本,导致公司占比近1/3的代工业务迅速缩水[3] - 公司采用具有竞争力的定价策略,以自主生产销售弥补部分代工需求下滑造成的营收减少[3] 研发实力与核心团队 - 创始人赵建辉是碳化硅行业知名科学家,专注碳化硅技术研究开发超过35年,为全球最早开展第三代半导体碳化硅研究的学者之一,2003年获选IEEE Fellow[4] - 赵建辉带领团队成功开发碳化硅外延关键技术平台,形成覆盖生长前预处理、外延生长、清洗、检查等全套外延生长流程[4] - 团队积极创新外延生长技术,围绕耐高压外延晶片制备、多片外延生长设备工艺优化、缺陷控制等行业关键技术难点开展攻坚[5] 股东背景与融资情况 - 厦门政府是公司落地的推动者和关键投资者,2014年至2025年厦门国资3次追投,目前通过多个投资机构总计持有公司3.74%股权[5] - 2025年1月公司完成Pre-IPO融资,厦门产投、工银投资组成的AIC基金合计出资10.3亿元,用于公司增资扩产[5] - 华为哈勃投资于2020年10月参投公司0.6亿元,并派遣华为高管入驻董事会,目前持有公司4.03%股份,华为外派董事方伟作为非执行董事参与公司发展战略制定[5] 未来发展规划 - 公司上市融资目标聚焦于投资扩产,尤其是8英寸碳化硅外延晶片的研发与生产[5] - 截至2025年5月31日,公司已与全球18家企业(包括全球前十大行业巨头中的三家)建立8英寸产品合作伙伴关系[6] - 预计至2029年,公司8英寸芯片经扩大的产能将达到每年46.3万片,厦门生产基地的利用率将超过70%[6]

瀚天天成加码投入备战8英寸外延片竞赛,全球龙头新布局能否扭转业绩?

智通财经· 2025-10-15 13:24

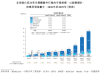

行业市场概况 - 碳化硅功率半导体器件市场高速增长,2024年全球销售额为26亿美元,2020至2024年间复合年增长率高达45.4%,预计到2029年市场容量将扩大至136亿美元 [1] - 碳化硅外延晶片市场同步扩张,2024年全球销售额为12亿美元,预计至2029年将以38.2%的复合年增长率增至58亿美元 [4] - 碳化硅功率半导体在全球功率半导体市场中的渗透率将从2024年的4.9%显著提升至2029年的17.1% [1] 公司市场地位与业务 - 瀚天天成是全球碳化硅外延行业领导者,2024年在销量和收入方面分别占据31.6%及29.2%的全球市场份额,均排名全球第一 [7] - 公司收入主要来源于外延片销售和代工业务,外延片销售是核心业务,其收入占比从2022年的63%持续上升至2025年前5月的86.4% [7] - 公司业务呈现波动性增长,2022年至2024年总收入分别为4.41亿元、11.43亿元、9.74亿元,2025年前5月总收入为2.66亿元,低于上年同期的3.81亿元 [7] 财务表现与盈利能力 - 公司毛利率呈现波动下行趋势,2022年至2025年前5月毛利率分别为44.7%、39%、34.1%、18.7% [10] - 同期净利润分别为1.43亿元、1.22亿元、1.66亿元、1414.7万元,盈利能力出现波动 [10] - 2025年前5月盈利能力异常波动主要由于产品组合变化,高利润率的外延片代工服务占比下降,同时其他收入占比上升 [10] 区域市场分布 - 公司收入来源地结构发生变化,亚洲地区收入占比从2022年的62.5%上升至2025年前5月的83.6% [8][9] - 欧洲地区收入占比从2022年的33.9%下降至2025年前5月的12% [8][9] - 大中华区收入占比在2024年降至21.3%后,于2025年前5月回升至37.1% [8][9] 产品战略与技术发展 - 行业面临产品降价压力,6英寸碳化硅外延晶片均价从2020年的每片11400元降至2024年的7300元,跌幅超过三成,预计到2029年将进一步跌至4400元/片 [11] - 公司重点发展8英寸碳化硅外延片技术,其销量从2023年的285片大幅增加至2024年的7466片,2025年前5月销量为2914片,亦高于上年同期的988片 [12][13] - 8英寸技术可提升晶片利用率并降低单位成本,公司已同18家公司建立8英寸产品合作伙伴关系,此举有助于获取更大市场份额和优化盈利能力 [12][13]

新股前瞻|瀚天天成加码投入备战8英寸外延片竞赛,全球龙头新布局能否扭转业绩?

智通财经网· 2025-10-15 13:19

行业市场概况 - 碳化硅功率半导体器件市场高速增长,2024年全球销售额为26亿美元,2020至2024年复合年增长率高达45.4%,预计2029年市场容量将扩大至136亿美元 [1] - 碳化硅在全球功率半导体市场中的渗透率将从2024年的4.9%提升至2029年的17.1% [1] - 增长动力来源于新能源汽车、光伏储能、数据中心及AR眼镜等终端行业的需求 [1] - 碳化硅外延晶片作为关键中间环节,其制造价值约占整个碳化硅功率器件价值链的25% [4] - 全球碳化硅外延晶片市场2024年销售额为12亿美元,预计至2029年将以38.2%的复合年增长率增至58亿美元 [4] 公司市场地位与业务 - 瀚天天成是全球碳化硅外延行业领导者,2024年在全球市场销量和收入份额分别为31.6%和29.2%,均排名第一 [7] - 公司是国内首家实现商业化3英寸至8英寸碳化硅外延晶片批量供应的生产商,并率先在全球实现8英寸产品大批量外供 [7] - 公司牵头制定了全球首个及唯一的碳化硅外延国际SEMI标准 [7] - 收入主要来源于外延片销售,该业务占比从2022年的63%持续上升至2025年前5月的86.4% [7] - 外延片代工业务持续萎缩,至2025年前5月占比已不足7% [7] - 其他业务(包括碳化硅衬底销售)收入占比从2024年的低水平快速提升至2025年前5月的6.7% [8] 公司财务表现 - 公司总收入呈现波动,2022年至2024年收入分别为4.41亿元、11.43亿元、9.74亿元 [7] - 2025年前5月总收入为2.66亿元,低于上年同期的3.81亿元 [7] - 毛利及毛利率亦呈波动下降趋势,2022年至2025年前5月毛利分别为1.97亿元、4.45亿元、3.32亿元、4974.3万元,对应毛利率分别为44.7%、39%、34.1%、18.7% [10] - 同期净利润分别为1.43亿元、1.22亿元、1.66亿元、1414.7万元 [10] - 盈利能力波动主要受产品组合变化影响,表现为高利润率的外延片代工服务占比下降及其他收入占比上升 [10] 行业价格趋势与公司战略 - 碳化硅外延晶片价格持续下降,6英寸产品均价从2020年的每片11400元降至2024年的7300元,跌幅超过30% [11] - 预计至2029年,6英寸产品均价将进一步下跌至4400元/片,潜在降幅接近40% [11] - 公司通过发展8英寸碳化硅外延片技术应对行业挑战,8英寸晶片可增加裸芯片数量90%,并将边缘芯片比例从14%降至7%,从而大幅降低单位成本 [12] - 公司8英寸碳化硅外延片销量从2023年的285片大幅增加至2024年的7466片,2025年前5月销量为2914片,亦显著高于上年同期的988片 [13] - 截至2025年5月底,公司已与18家公司建立8英寸产品的合作伙伴关系 [12] - 扩大8英寸产品生产有助于公司获取更大市场份额并优化盈利能力 [13]

瀚天天成招股书解读:营收下滑29.99%,毛利率降26pct,多风险待解

新浪财经· 2025-10-15 00:30

公司业务概况 - 公司专注于碳化硅外延晶片的研发、量产及销售,自2023年起按年销售片数计为全球最大的碳化硅外延供应商,2024年市场份额超过30% [2] - 产品主要应用于电动汽车、充电基建等领域 [2] - 公司拥有外延片销售和外延片代工两种业务模式,在代工模式中,客户提供衬底,公司负责生长外延层并收取服务费 [3] 财务表现分析 - 公司营收在2022至2024年间先增后降,2023年营收为11.425亿元,较2022年大幅增长159.3%,但2024年降至9.743亿元,较2023年减少14.7% [4] - 截至2025年5月31日止五个月,营收为2.664亿元,较2024年同期的3.805亿元下降29.99% [4] - 2022至2024年及截至2025年5月31日止五个月的净利润分别为1.434亿元、1.219亿元、1.664亿元、0.211亿元及0.141亿元,公司预计2025年净利润将进一步下降 [5] - 毛利率持续下滑,从2022年的44.7%降至2023年的39.0%,2024年进一步降至34.1%,截至2025年5月31日止五个月为18.7% [6] - 净利率呈波动下降趋势,2022至2024年及截至2025年5月31日止五个月分别为32.54%、10.67%、17.08%、5.55%及5.29% [7] 收入构成与市场分布 - 外延片销售服务是收入主要来源,2023至2024年收入分别为8.477亿元、8.396亿元,2025年1-5月为2.303亿元 [9] - 外延片代工服务收入呈下降趋势,2023至2024年收入分别为2.928亿元、1.211亿元,2025年1-5月为0.184亿元 [9] - 收入高度集中于亚洲及欧洲市场,2022至2024年及截至2025年5月31日止五个月,来自这两个市场的收入占比分别为96.4%、93.5%、96.6%、97.0%及95.6% [9] 运营与治理风险 - 公司存在客户与供应商身份重叠的情况,2022至2024年及截至2025年5月31日止五个月,从客户兼供应商获得的总收入分别为3.579亿元、7.912亿元、1.805亿元及0.084亿元 [9] - 客户集中度高,对前五大客户的销售额在2022至2024年及截至2025年5月31日止五个月分别占86.5%、82.1%、81.2%及75.0% [12] - 供应商集中度也较高,向五大供应商的采购额占相应期间总收入成本的比例分别为65.4%、72.1%、83.3%及45.5% [13] - 股权结构集中,紧随[编纂]完成后,赵建辉博士将成为单一最大股东 [14] - 公司实施股份激励计划导致以股份为基础的薪酬较高,未来可能增加薪酬开支并摊薄股东股权 [15]

瀚天天成递表港交所 高额政府补助支撑利润增长

巨潮资讯· 2025-10-14 15:17

公司上市申请 - 瀚天天成电子科技(厦门)股份有限公司于10月14日向港交所提交上市申请书,独家保荐人为中金公司 [1] 公司业务与行业背景 - 公司主要从事碳化硅外延晶片的研发、生产及销售 [3] - 碳化硅作为第三代宽禁带半导体材料,其功率器件广泛应用于新能源汽车、光伏发电、智能电网、轨道交通及航空航天等领域 [3] - 公司IPO被视为在全球半导体产业竞争及中国强化产业链自主可控背景下的关键资本举措 [3] 公司财务表现 - 报告期内(2022年至2024年)公司营业收入分别为4.41亿元、11.43亿元和9.74亿元 [3] - 2024年营业收入同比下滑14.72% [3] - 2024年年内利润达到1.66亿元,同比增长36.52% [3] - 报告期内公司确认的政府补助金额分别为1.35亿元、4.74亿元和11.19亿元 [3] - 2024年政府补助占当期利润的67.24% [3] 公司运营与成本 - 公司员工总数在2023年末达到833名峰值后,于2024年末锐减至592名 [4] - 2024年内至少有241名员工离职,离职率高达28.93% [4] - 大规模人员调整显著降低了公司运营成本 [4] 上市目的与市场前景 - 在全球能源转型推动碳化硅市场需求长期增长的背景下,公司赴港上市旨在募集资金以增强研发实力和扩大产能规模 [4]

瀚天天成电子科技(厦门)股份有限公司(H0085) - 申请版本(第一次呈交)

2025-10-13 16:00

香港交易及結算所有限公司、香港聯合交易所有限公司與證券及期貨事務監察委員會對本申請版本的內容 概不負責,對其準確性或完整性亦不發表任何意見,並明確表示概不就因本申請版本全部或任何部分內容 而產生或因倚賴該等內容而引致的任何損失承擔任何責任。 Epiworld International Co., Ltd. 瀚天天成电子科技(厦门)股份有限公司 (「本公司」) (於中華人民共和國註冊成立的股份有限公司) 的申請版本 警告 本申請版本乃根據香港聯合交易所有限公司(「聯交所」)及證券及期貨事務監察委員會(「證監 會」)的要求而刊發,僅用作提供資料予香港公眾人士。 本文件為草擬本,屬不完整並可予更改,且本文件須與本文件封面「警告」一節一併閱讀。 重要提示 重要提示:如 閣下對本文件任何內容有任何疑問,應徵詢獨立專業意見。 Epiworld International Co., Ltd. 瀚天天成电子科技(厦门)股份有限公司 (於中華人民共和國註冊成立的股份有限公司) [編纂] [編纂]的[編纂]數目 : [編纂]股H股(視乎[編纂] 行使情況而定) [編纂]數目 : [編纂]股H股(可予重新分配) [編纂]數目 : ...

新股速递|全球市占率30%!碳化硅外延龙头瀚天天成:8英寸技术领先,华为、华润微战略入股

贝塔投资智库· 2025-06-27 03:54

公司简介 - 瀚天天成是全球碳化硅外延行业领导者,2024年市场份额超30%,按年销售片数计为全球最大供应商 [1] - 主要产品为4/6/8英寸碳化硅外延晶片,应用于电动汽车、充电桩、储能等领域,并拓展至家电和轨道交通 [1] 财务状况 收入结构 - 外延片销售收入占比从2022年63%升至2024年86.2%,但总营收从11.43亿元降至9.74亿元 [2][3] - 代工收入占比从35.5%降至12.4%,因国际巨头转向IDM模式及比亚迪等客户自供趋势 [5] - 8英寸产品销量从2023年285片增至2024年7466片,但收入贡献有限 [4] 盈利能力 - 毛利率连续三年下滑(44.7%→39.0%→34.1%),主因6英寸产品均价从2020年1.14万元/片降至2024年7300元/片 [6] - 2024年净利润1.66亿元中67.5%依赖政府补助,扣除后实际利润同比下滑26.9% [6] - 股权激励费用减少缓解利润压力(2024年1.54亿 vs 2023年2.58亿) [7] 运营与财务健康度 - 2024年现金增长269%至20.3亿元,因国资融资10亿元,流动比率达4.17优于同行 [9][10] - 存货从3.5亿元降至2.48亿元,产能利用率从93.7%降至56.1%以消化库存 [11] - 前五大客户收入占比81.2%,最大客户占比40.4%,集中度小幅改善 [12] 技术优势 - 全球唯一制定碳化硅外延SEMI国际标准,掌握行业定价权 [16] - 国内率先量产8英寸外延片,2024年销量7466片,技术领先天岳先进等对手 [15] - 创始人赵建辉为IEEE Fellow,拥有50+专利,技术底蕴深厚 [17] 行业前景 - 全球碳化硅外延片市场2024-2029年CAGR达38.2%,中国增速超45% [26] - 6英寸产品当前占比95%但价格战激烈,8英寸成本低30%将成未来主流 [26] - 电动车碳化硅渗透率从25%升至40%,中国政策目标国产化率40% [26] 竞争格局 - 2024年公司市占率30%,领先天岳先进(15%)、Wolfspeed(25%) [13] - 毛利率34.1%高于天岳先进(28.5%)和天域半导体(22.3%) [19] - 华为、华润微战略入股保障下游需求,对比天岳先进依赖国资客户 [18]

瀚天天成赴港IPO:全球最大碳化硅外延晶片供应商,近三年毛利率持续下滑

搜狐财经· 2025-05-20 07:53

公司上市计划 - 瀚天天成向港交所递交招股书拟在香港主板上市中金公司为独家保荐人[1] - 公司曾于2023年12月申请科创板上市但于2024年6月主动撤回申请[4] 公司业务与市场地位 - 公司成立于2011年专注于碳化硅外延晶片的研发、量产及销售产品应用于电动汽车、超快充电桩、储能、能源供应、数据中心等领域[1] - 按年销售片数计瀚天天成是全球最大的碳化硅外延供货商2024年市场份额超过30%[1] - 全球前5大碳化硅功率器件巨头中有4家以及全球前10大功率器件巨头中有7家是公司客户[1] - 业务模式分为外延片销售与外延片代工[1] 财务表现 - 2022年至2024年营业收入分别为4.41亿元、11.43亿元、9.74亿元2024年营收同比下滑14.72%[1] - 毛利率从2022年的44.7%降至2024年的34.1%主要受碳化硅外延片价格下滑影响[1] - 2022年至2024年净利润分别为1.43亿元、1.22亿元、1.66亿元[4] - 2024年净利润增长主要得益于政府补助1.12亿元占利润总额比重高达67.24%[4] 股权结构与募资计划 - 赵建辉直接持有公司29.44%股份为单一最大股东[4] - 其他主要股东包括希科众恒(14.04%)、李庆华(6.69%)、芯成众创(4.08%)、哈勃科技(4.03%)[4] - IPO募资计划用于扩大碳化硅外延芯片产能、研发及营运资金[6]

260亿,厦门超级IPO来了

投中网· 2025-04-23 06:35

公司概况 - 瀚天天成是一家碳化硅外延晶片提供商,三年共卖出超过45万片晶片,2023年收入接近10亿元 [3] - 公司由美国罗格斯大学终身教授赵建辉于2011年在厦门创办,专注于碳化硅技术研发和产业化 [5][6] - 公司目前估值超过260亿元,已完成10.3亿元Pre-IPO轮融资 [3][7] 技术优势 - 公司是中国第一家提供产业化3英寸和4英寸碳化硅外延晶片的生产商,填补国内空白 [6] - 2014年成为国内首家提供商业化6英寸碳化硅外延晶片的生产商 [6] - 目前主要生产6英寸和8英寸碳化硅外延片,月产能达到5万片 [6] - 拥有35项获授专利,产品在外延厚度、掺杂浓度、良率等方面具有优势 [9] 市场表现 - 2023年产品销量超过20万片,成为全球最大的碳化硅外延供应商 [9] - 2024年市场份额超过30%,尽管销量下降到16.44万片 [10] - 2022-2024年收入分别为4.41亿元、11.43亿元、9.74亿元 [10] - 同期净利润分别为1.43亿元、1.22亿元、1.66亿元,毛利率超过34% [11] 行业前景 - 碳化硅器件市场2024年需求达26亿美元,预计2024-2029年以39.9%的年复合增长率增长,2029年需求达136亿美元 [11] - 碳化硅外延晶片广泛应用于电动汽车、超快充电桩、储能系统、能源供应、数据中心等领域 [9] 厦门集成电路产业 - 厦门火炬高新区是国家级高新区,重点发展半导体和集成电路产业 [14] - 厦门集成电路产业产值从2014年的50亿元增至2024年的400亿元 [18] - 产业布局涵盖材料、设备、设计、制造、封测等环节,综合竞争力居全球第49位 [18] - 政策支持包括最高1000万元的企业补助 [17]

这家“全球第一”来IPO了!近七成收入靠亚洲!仅3.4%来自北美!

IPO日报· 2025-04-15 08:57

公司概况 - 瀚天天成是全球最大的碳化硅外延供应商,2024年市场份额超过30% [5] - 公司是中国首家实现商业化3英寸、4英寸、6英寸和8英寸碳化硅外延晶片批量供应的生产商 [5] - 2024年通过自产和代工模式累计销售超过16.4万片碳化硅外延晶片,2022-2024年累计交付超过45万片 [5] - 公司拥有全球前5大碳化硅功率器件巨头中的4家作为客户,全球前10大功率器件巨头中有7家是客户 [10] 财务表现 - 2022-2024年营业收入分别为4.41亿元、11.43亿元和9.74亿元,呈现先升后降趋势 [7] - 同期净利润分别为1.43亿元、1.22亿元和1.66亿元,经调整净利润分别为1.72亿元、3.78亿元和3.21亿元 [7] - 毛利率从2022年的44.7%下降至2024年的34.1% [8] - 2024年外延片收入8.4亿元,占比86.2%;外延片代工收入1.21亿元,占比12.4% [8] 产品结构 - 6英寸碳化硅外延晶片是销售主力,2024年销量156,584片,占比95.2% [8] - 8英寸产品销量7,466片,占比4.5%;4英寸产品销量383片,占比0.2% [8][9] - 碳化硅外延晶片具有温度稳定性高、击穿电压高、导热性能优异等特点 [5] 市场分布 - 2024年收入69%来自亚洲市场(含大中华区),27.6%来自欧洲,3.4%来自北美洲 [10][11] - 大中华区收入占比从2022年的38.1%下降至2024年的21.3% [10] - 亚洲(不含大中华区)收入占比从2022年的24.4%上升至2024年的47.7% [10] 上市计划 - 公司曾于2023年12月申请A股上市但半年后终止,现转向港交所主板上市 [1][2] - 计划募资用于扩大碳化硅外延晶片产能和建设技术与研发中心 [12][13] - 拟在未来5年扩大产能以满足市场需求,包括购置设备、完善生产基地和招聘人员 [13][14] - 计划招聘75名新员工支持研发工作,推进6英寸及8英寸生产技术 [15] 股东结构 - 赵建辉持有公司29.44%股份,为第一大股东 [16] - 华为旗下哈勃科技持股4.03%,华润微电子持股2.69% [16]