轮胎制造

搜索文档

【10月15日IPO雷达】超颖电子、泰凯英申购、马可波罗缴款

选股宝· 2025-10-15 00:04

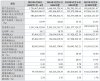

超颖电子 (沪市主板) - 申购代码为732175 发行价格为17.08元 总市值为65.68亿元 发行市盈率为28.64 [2] - 公司主营印刷电路板(PCB) 产品构成中八层及以上板占比50.23% 四、六层板占比39.07% 双面板占比6.38% [2] - 公司是全球主要的汽车电子PCB供应商 产品覆盖整车各部位 与博世、安波福等全球Tier1汽车零部件供应商有稳定合作 [2][3] - 公司2023年设立泰国超颖作为境外生产主体 以补充高多层板的制程能力 [3] - 公司近三年营收持续增长 2024年为41.24亿元(同比增长12.78%) 2023年为36.56亿元(同比增长4.04%) 2022年为35.14亿元(同比下降7.12%) [3] - 募资投向为高多层及HDI项目第二阶段以及补充流动资金及偿还 [3] - 同业可比公司包括深南电路、景旺电子、沪电股份 [2] 泰凯英 (北交所) - 申购代码为920020 发行价格为7.50元 发行市盈率为11.02 [3][4] - 公司主营轮胎及相关业务 占比达99.74% 专注于矿山及建筑轮胎 [4] - 公司拥有泰科仕轮胎智能管理系统(TIKS) 并与踏歌智行、内蒙古中科慧拓等企业在智慧矿山无人驾驶场景深度合作 [4] - 公司自主品牌"泰凯英(TECHKING)"2024年连续入选世界品牌实验室(World Brand Lab)榜单 [4] - 公司近三年营收快速增长 2024年为22.95亿元(同比增长12.99%) 2023年为20.31亿元(同比增长12.64%) 2022年为18.03亿元(同比增长21.18%) [4] - 募资投向为全系列场景专用轮胎产品升级项目及专用轮胎创新研发与智能化管理系统提升项目 [4] - 同业可比公司包括三角轮胎、赛轮轮胎、风神股份 [3][4] 马可波罗 (深市主板) - 公司于10月15日进行新股缴款 发行价格为13.75元 中签率为0.03% 总市值为147.9亿元 发行市盈率为14.27 [6] - 公司是国内建筑陶瓷行业龙头 拥有"马可波罗"品牌 其品牌价值连续十余年位居行业前列 [6] - 公司业务向与家居场景强相关的成品家具、定制家居拓展 并开发出曲面岩板砖、2.5mm超薄高强大规格饰面陶瓷岩板、耐热抗菌技术陶瓷新材料等新产品 [6]

A股申购 | 泰凯英(920020.BJ)开启申购 专业从事矿山及建筑轮胎的设计、研发、销售与服务

智通财经网· 2025-10-14 22:46

发行基本信息 - 公司于10月15日开启申购,发行价格为7.50元/股,申购上限为199.12万股,发行市盈率为11.02倍 [1] - 公司在北交所上市,招商证券担任保荐人及主承销商 [1] 公司业务与市场地位 - 公司是一家以技术创新为驱动的企业,聚焦全球矿业及建筑业轮胎市场,专业从事矿山及建筑轮胎的设计、研发、销售与服务 [1] - 公司产品范畴属于工程子午线轮胎和全钢卡车轮胎 [1] - 2023年公司工程子午线轮胎总体位列中国品牌第3名、全球品牌第8名 [1] - 2023年公司在国内工程子午线轮胎配套市场占有率总体位列国内外轮胎品牌第3名,其中大吨位起重机轮胎国内配套市场占有率第1名 [1] 主要客户群体 - 公司客户包括国内工程机械龙头三一集团、徐工集团,以及世界工程机械领先制造商利勃海尔、杰西博 [2] - 公司客户还包括国内矿业巨头紫金矿业,以及全球矿业巨头力拓集团、嘉能可、淡水河谷、必和必拓等跨国公司 [2] 财务业绩表现 - 公司营业收入从2022年的18.03亿元增长至2024年的22.95亿元,2025年上半年实现营业收入12.42亿元 [2] - 公司净利润从2022年的1.08亿元增长至2024年的1.57亿元,2025年上半年实现净利润8740.46万元 [2] - 公司总资产从2022年末的9.06亿元增长至2025年6月末的17.26亿元 [3] - 公司股东权益从2022年末的4.27亿元增长至2025年6月末的7.80亿元 [3] 盈利能力与效率指标 - 公司毛利率在报告期内保持稳定,2023年为19.20%,2024年为18.79%,2025年上半年为18.12% [3] - 加权平均净资产收益率从2022年的36.60%下降至2025年上半年的11.86% [3] - 基本每股收益从2022年的0.73元/股增长至2024年的0.89元/股,2025年上半年为0.49元/股 [3] 财务状况与研发投入 - 公司资产负债率(母公司)从2022年的43.53%上升至2025年6月末的65.99% [3] - 研发投入占营业收入的比例从2022年的1.78%提升至2025年上半年的2.24% [3] - 经营活动产生的现金流量净额从2022年的1.03亿元增长至2023年的1.62亿元,2024年为1.45亿元,2025年上半年为7973.77万元 [3]

中证路演回放丨泰凯英:坚定向成为“全球矿山建筑轮胎领先品牌”迈进

中国证券报· 2025-10-14 14:46

公司基本情况 - 公司成立于2007年,是一家以技术创新为驱动,聚焦全球矿业及建筑业轮胎市场,专业从事矿山及建筑轮胎设计、研发、销售与服务的企业[2] - 公司产品范畴属于工程子午线轮胎和全钢卡车轮胎[5] - 公司是国家级专精特新“小巨人”企业、山东省瞪羚企业、青岛市“隐形冠军”企业等,并担任多个行业协会的理事或会员单位[5] 商业模式与经营策略 - 公司采用无自主生产环节的经营模式,通过代工方式实现产品生产,未来将继续保持并强化该商业模式[6] - 核心竞争力在于基于用户场景化需求的产品开发能力,形成了围绕降低轮胎消耗和提升设备作业效率的场景化技术开发体系[5][8] - 公司致力于成为“全球矿山建筑轮胎领先品牌”,并借助此次北交所上市进入全新发展阶段[2] 财务表现 - 2022年、2023年、2024年及2025年上半年,公司综合毛利率分别为18.08%、19.2%、18.79%和18.12%[7] - 同期主营业务毛利率分别为18%、18.98%、18.66%和17.97%,毛利率变动与行业趋势相符[7] 募投项目与未来发展 - 本次募集资金将用于全系列场景专用轮胎产品升级项目、专用轮胎创新技术研发中心建设项目和专用轮胎智能化管理系统提升项目[8] - 募投项目实施将有助于优化产品线,提升研发实力及市场拓展能力,进一步提高主营业务收入规模和品牌知名度[8]

玲珑轮胎:塞尔维亚基地目前半钢产能接近1000万条、全钢产能接近200万条

每日经济新闻· 2025-10-14 09:16

塞尔维亚基地产能与产量 - 塞尔维亚基地半钢产能接近1000万条 [2] - 塞尔维亚基地全钢产能接近200万条 [2] - 三季度产量情况将在2025年第三季度主要经营数据公告中披露 [2] 塞尔维亚基地客户与配套 - 塞尔维亚基地配套合作客户为福特、雷诺等全球知名车企 [2] - 因商业保密约定暂不透露具体车型信息 [2] 原材料价格与信息披露 - 三季度主要原材料价格变动情况将在2025年第三季度主要经营数据公告中披露 [2]

中国市场2024年已达全球总销售额的11% 倍耐力将继续加码在华投资

中国经营报· 2025-10-14 07:30

公司战略与里程碑 - 倍耐力迎来在华工业布局二十周年里程碑 彰显其在全球最具活力汽车市场的深耕发展历程 [1] - 倍耐力重申对中国市场的长期承诺并计划继续在华投资 自2005年至今在中国已拥有三家工厂及逾5000名员工 [1] - 倍耐力将中国视为关键市场 通过2005年与华勤集团合作建成在华首家生产基地 合作关系不断深化 [5] 中国市场重要性 - 中国是倍耐力公司的关键市场 销售额在2024年已达到全球总销售额的11% [4] - 中国作为关键的高端轮胎市场以及汽车行业未来技术的重要阵地 全国汽车保有量约达3.5亿辆 2025年前8个月汽车累计销售超过2100万辆 其中45.5%为电动汽车 [4] - 倍耐力亚太区研发创新中心在济宁落成 印证中国在倍耐力全球版图中的重要地位 该中心与米兰总部及全球其他11大研发中心协同 [5] 产能与产品布局 - 倍耐力在华具备约1500万条乘用车轮胎产能 其中超90%为高价值产品 另具备200万条摩托车轮胎产能 服务中国市场并覆盖整个亚太区域 [5] - 倍耐力凭借产品高科技含量、覆盖中国市场的3000多家零售网点以及F1赛事提升的品牌影响力 在中国市场持续强劲增长 [4] - 倍耐力Cyber™轮胎是全球首款整合硬件与软件的系统 通过内置传感器采集数据并处理 可提升驾驶体验与安全性能 该技术正逐步推广至中国市场并已由本土汽车制造商测试 [4] 合作与行业影响 - 倍耐力强调能够在中国市场立足发展 特别是与中国汽车制造商合作共同推动行业创新具有非常重要价值 [3] - 倍耐力与华勤集团的合作建立在深厚互信与追求卓越的共同愿景之上 深化合作将继续为国际合资企业树立标杆并为当地制造业生态系统升级做出贡献 [3] - 倍耐力依托精准高效的研发投入 在中国高价值轮胎领域持续扩大领先优势 与国内外主流汽车制造商的合作关系日益深化 [5]

泰凯英明日申购

证券时报网· 2025-10-14 06:28

发行基本信息 - 发行代码为920020,发行价格为7.50元,发行市盈率为11.02倍 [1] - 申购日期为2025年10月15日,单一账户申购上限为199.12万股 [1][2] - 本次公开发行数量为4425.00万股,发行后总股本为2.21亿股 [1] - 网上发行量为3982.50万股,战略配售股份为442.50万股,占初始发行规模的10.00% [1] 募集资金运用 - 预计募集资金总额为3.32亿元 [1] - 募集资金主要投向三个项目:全系列场景专用轮胎产品升级项目(投资金额25293.23万元)、专用轮胎创新技术研发中心建设项目(投资金额10851.22万元)、专用轮胎智能化管理系统提升项目(投资金额2865.87万元) [1][2] 公司主营业务 - 公司主营业务为矿山及建筑轮胎的设计、研发、销售与服务 [2] 财务表现 - 公司净利润持续增长,2022年至2024年分别为1.08亿元、1.38亿元、1.57亿元,同比变动幅度分别为81.00%、27.31%、13.58% [2][3] - 营业收入持续增长,2022年至2024年分别为180343.04万元、203137.71万元、229531.32万元 [3] - 总资产显著增加,从2022年的90563.83万元增长至2024年的164695.44万元 [3] - 加权平均净资产收益率2024年为25.56%,2023年为28.40%,2022年为36.60% [3] - 研发投入持续增加,从2022年的3201.70万元增至2024年的4812.37万元 [3] 行业比较 - 发行市盈率为11.02倍,参考行业市盈率为26.82倍 [2]

米其林下调2025年全年业绩预测

证券时报网· 2025-10-14 00:56

业绩预测调整 - 公司下调2025年全年业绩预测 [1] - 预期自由现金流降至15亿至18亿欧元 [1] 北美市场表现 - 北美是公司最大市场,第三季度销量下降近10% [1] - 卡车和农业领域需求骤降,卡车替换轮胎市场疲软,消费者销售面临阻力 [1] - 当地生产仍受汽车销量疲软连锁反应影响,汽车制造商提价导致客户更谨慎 [1] 其他地区与整体销量 - 尽管其他地区销量有所增长,但北美市场业务状况恶化导致销量和利润率受侵蚀 [1]

中策橡胶20251013

2025-10-13 14:56

公司概况与行业地位 * 中策橡胶是国内轮胎行业的龙头企业,2025年上半年其收入和净利润规模均位居国内轮胎行业首位[3] * 公司在全球轮胎市场占据重要地位,全钢胎全球市占率超过10%,半钢胎全球市占率超过4%[3] * 与国内同行相比,公司规模、全钢胎产能和开工率方面领先,全钢胎开工率长期保持在90%以上[10] 产能与产品结构 * 截至2024年底,公司具备全钢胎2,200万条、半钢胎7,200万条、斜交胎700万条及两轮车胎1.2亿余条的产能[2][4] * 产品结构以全钢胎和半钢胎为主,合计贡献超过80%的收入[2] 财务表现与盈利能力 * 2024年,全钢胎贡献公司46%的收入和约40%的毛利,半钢胎贡献35%的收入和约40%的毛利[2][5] * 半钢胎毛利率较高,达22.8%,全钢胎毛利率为17.1%[2][5] * 公司综合毛利率在过去几年维持在15%~20%区间,2024年为19.5%[2][6] * 影响毛利率的因素包括天然橡胶等原材料成本、细分市场竞争激烈程度以及海外关税与双反税率等[6][7] * 公司费用控制优异,销售与管理费用合计控制在5%左右[2][10] 海外市场与收入构成 * 2024年公司海外销售收入占比48%,其中北美地区占17%、亚洲其他国家11%、欧洲10%[2][8] * 由于海外销售利润水平高于国内,公司海外利润贡献预计超过44%[2][8] 公司治理与研发 * 公司实际控制人为裘建平和裘飞,合计控制42.25%的表决权,实际经营由沈金荣带领的管理团队负责[2][9] * 公司研发投入显著领先同行[10] 未来发展规划与资本开支 * 公司通过IPO募集41亿元资金用于扩张产能,计划在浙江、江苏、天津工厂及泰国四期项目新增4,400万条半钢胎及700万条全钢胎产能,投产时间集中在未来两到三年内[2][11] 盈利预测与估值 * 预计公司2025年净利润达到42.5亿元,2026年达到49.4亿元[12] * 对应2025年市盈率为10.5倍,2026年为9.1倍,相较同行业12倍左右市盈率具有一定优势[12] * 基于13倍市盈率估值,对应目标股价63元,存在22.9%的上行空间[12]

倍耐力迎来在华工业布局二十周年

环球网· 2025-10-13 12:46

公司发展历程与市场地位 - 公司于2005年进入中国市场,目前拥有三家工厂及超过5000名员工 [1] - 2024年公司中国市场销售额达到全球总销售额的11% [1] - 公司在中国具备约1500万条乘用车轮胎产能,其中超过90%为高价值产品,以及200万条摩托车轮胎产能 [1] 中国市场行业背景 - 中国汽车保有量约达3.5亿辆,是关键的汽车行业未来技术发展重要阵地 [1] - 2025年前8个月中国汽车累计销售超过2100万辆,其中45.5%为电动汽车 [1] 本土化战略与合作 - 公司自2005年起与华勤集团合作建成其在华首家生产基地,合作伙伴关系不断深化 [1] - 公司遵循本土化战略方针,在华产能持续提升,服务中国市场并覆盖整个亚太区域 [1] 研发与技术创新 - 2022年倍耐力亚太区研发创新中心在济宁落成,与米兰总部及全球其余11大研发中心协同 [2] - 研发中心依托开放式创新模式,携手华南理工大学、北京化工大学等本土高校开展前沿技术实验 [2] 可持续发展与生产标准 - 公司在华所有工厂均遵循集团高标准的可持续发展准则 [2] - 公司中国工厂获得当地环保部门颁发的绩效评级A级企业,兖州工厂荣获国家级绿色工厂认可 [2]

倍耐力在华深耕二十年,成中意合作典范,计划继续投资

搜狐财经· 2025-10-12 03:59

公司发展里程碑 - 倍耐力在华工业布局迎来二十周年里程碑 庆典主题为“轮迹承廿载,未来共加倍” [3] - 2005年10月12日 倍耐力与华勤集团子公司的合资企业正式开业 兖州卡车子午胎生产厂投产 [5] - 2022年 倍耐力亚太区研发创新中心在济宁华勤工业园落成 [5] 中国市场战略与表现 - 中国市场销售额在2024年达到倍耐力全球总销售额的11% [9] - 公司重申中国是其关键市场 计划继续在华投资 [13] - 公司遵循本土化战略 在华具备约1500万条乘用车轮胎产能 其中超90%为高价值产品 以及200万条摩托车轮胎产能 服务中国及亚太市场 [11] 技术研发与创新 - 亚太区研发创新中心与米兰总部及全球11大研发中心协同 并与华南理工大学 北京化工大学等高校合作开展前沿技术实验 [5] - 倍耐力推动中国轮胎行业技术革新 其Cyber™轮胎是全球首款整合硬件与软件的系统 通过内置传感器采集数据 提升驾驶安全与体验 [9] - Cyber™轮胎技术正逐步推广至中国市场 并已由中国本土汽车制造商进行测试 旨在应用于新款车型 [9] 合作伙伴关系与行业地位 - 倍耐力与华勤集团建立了深厚的互信与共同愿景 合作被视为国际合资企业的标杆 [9] - 公司凭借高科技产品 覆盖中国市场的3000多家零售网点以及F1赛事提升的品牌影响力 在中国市场持续强劲增长 [9] - 公司与国内外主流汽车制造商的合作关系日益深化 [11] 生产与可持续发展 - 倍耐力在全球18家工厂生产产品 在中国拥有三家工厂及超5000名员工 [13] - 在华所有工厂均遵循集团高标准的可持续发展准则 中国工厂已获得环保绩效评级A级 兖州工厂荣获国家级“绿色工厂”认可 [13]