轮胎制造

搜索文档

昆仑轮胎联合途虎养车登陆阿拉善 共创越野轮胎“场景化”新体验

江南时报· 2025-10-17 02:21

公司动态与市场活动 - 昆仑轮胎于2025年国庆假期首次登陆阿拉善英雄会,在途虎养车越野营地设立专属展台,展示两大系列产品并传递品牌主张[1] - 公司配合途虎养车双十一大促发布专属福利,用户购买轮胎有机会赢取平板电脑等奖励[1] - 公司计划于今年年底开设多家线下门店,以满足消费者一站式选胎用胎需求[3] 产品策略与解决方案 - 公司针对越野车用户在城市通勤和越野场景中的不同痛点,推出了天阙Expedition HT与天阙Expedition AT两款主力产品[1] - 天阙HT系列以坚固耐用、多路况适应为核心,兼顾静音舒适性能,适配主流越野与SUV车型[1][2] - 天阙AT系列主打结实坚固、耐磨耐用和强悍越野,花纹设计更强调极致越野性[2] - 产品逻辑清晰区分:城市驾驶为主偶尔郊外烂路选择天阙HT,频繁非铺装路面或长途穿越选择天阙AT[3] 产品技术与性能特点 - 天阙HT系列采用3D切角花纹设计确保接地压力均匀,提升抓地力,并具备防夹石沟槽与侧壁凸台设计[2] - 天阙HT系列胎面具备储水孔和主动吸水槽结构以快速疏导积水,主沟槽内的太极扣静音块设计可显著扰乱气流噪音[2] - 天阙HT系列应用双层聚酯强化胎侧与环保纤维材料冠带层,增强抗冲击性与结构稳定性[2] - 天阙AT系列胎肩花纹块延伸设计增厚胎侧橡胶以提升抗损伤能力,锯齿状胎肩与除泥分割条组合可提供强大抓地力并快速排泥[2] - 天阙AT系列具备加深花纹沟和独特胎面橡胶配方,配合优化接地形状设计以实现均衡磨损和里程提升,胎侧凸边设计支持低胎压模式以增加特殊路况下的接地面积[3] 行业背景与公司定位 - 国内SUV市场持续增长与越野爱好者群体扩大为行业提供发展背景[3] - 公司凭借双钱集团近百年的技术积淀与场景化产品矩阵,逐步构建专业越野轮胎的差异化竞争力[3] - 公司以本土品牌身份推动中国越野文化发展[3]

山东外贸“全国第五,北方第一”

齐鲁晚报· 2025-10-16 23:31

山东省外贸总体地位与表现 - 前三季度山东省外贸进出口总值位列全国第五,在北方地区排名第一 [1] - 山东省进出口总值同比增长5.5%,增速高于全国整体水平1.5个百分点 [1] - 山东省进出口总值占全国比重为7.8%,较去年同期提升0.1个百分点,其中出口占全国8%,进口占全国7.5% [1] 主要出口行业与商品表现 - 轮胎和游戏机出口表现突出,出口额分别为681.1亿元和540.8亿元,占全国同类商品出口总值的55.5%和71.1% [2] - 农产品出口值达1217.4亿元,已连续20多年保持全国第一,占全国农产品出口总值的22.8%,其中蔬菜、水果、肉类出口均居全国首位,水产品居全国第二 [2] - 货车、洗衣机、拖拉机、胶合板、柠檬酸等商品出口也位居全国前列,占全国比重均超过20% [2] 主要进口行业与商品表现 - 金属矿砂进口值排名全国第一,进口额达2044.8亿元,占全国总量的14.5%,其中铝矿砂、黄金矿砂、镍矿砂、钛矿砂进口均居全国首位 [2] - 原油进口排名全国第二,占全国原油进口总值的18.7% [2] - 水产品、天然橡胶进口规模均位居全国第一,分别占全国的21.7%和30.6% [2] - 棉花进口值位居全国第一,占全国棉花进口总值的45.9% [2] 产业发展前景 - 山东外向型产业发展相对均衡,在全国外贸版图中长期占据重要地位 [3] - 随着制造业优势巩固和产业动能转换升级,预计将不断涌现新的外贸增长点 [3]

长江能科登陆北交所收盘涨超2.5倍,新股首日交投情绪保持平稳

新京报· 2025-10-16 13:34

长江能科上市表现 - 长江能科于10月16日在北京证券交易所上市,开盘上涨294%,最高价21.96元,收盘涨幅为254.03%,收盘价18.87元 [1] - 全天成交量为2580.3万股,成交额为5.24亿元,换手率达到67.65% [1] - 公司公开发行股票3000万股,发行价5.33元/股,募集资金总额1.60亿元,2024年营业收入为3.14亿元,净利润为4916.39万元 [1] 北交所新股首日涨幅趋势 - 长江能科上市当日,近5只北交所新股的平均涨幅为297%,三季度北交所新上市公司首日平均涨幅为339% [2] - 截至10月10日,16家北交所上市公司首日涨幅均值达到336%,较2024年显著提升 [2] - 2024年至今首日涨幅最大的三家企业是三协电机、铜冠矿建和方正阀门,涨幅分别为785.62%、731.41%和518.23% [2] - 统计数据显示,多只新股首日涨幅超过200%,例如柴米郡涨幅349.82%,能之光涨幅344.38%,宏远股份涨幅358.02% [3] 北交所打新市场热度 - 新股高收益吸引打新资金参与,今年前9个月网上申购资金平均达6079亿元,9月平均达7248亿元 [5] - 网上申购资金上限今年前9月平均达1385万元,显著高于2023年的807万元与2024年的843万元 [5] - 网上中签率持续下探,今年前9月均值为0.044%,显示打新竞争日益激烈 [5] 北交所发行节奏与公司质量 - 截至10月10日,今年北交所上市企业16家,三季度有9家公司上市,较二季度的3家大幅提速 [5] - 三季度募资额为27亿元,比二季度的7亿元提升数倍,创下自去年一季度以来的新高 [5] - 今年前9月,北交所新上市公司的2024年营业收入平均为8.9亿元,归母净利润平均为1.3亿元,财务数据显著提升 [5] - 分析师预计北交所后续IPO节奏将维持加速态势,一周一家的常态化发行节奏有望维持 [5] 北交所发行前景与市场地位 - 目前北交所已过会未发行企业累计达15家,其中6家企业取得注册批文、平均单只拟募资额超过2亿元 [6] - 全市场在审未发行企业数量合计293家,其中北交所占176家,北交所仍是新股发行主阵地 [6] - 北交所9月新受理5家企业,战配新规实施以来,战略配售家数明显扩容 [6] 新股发行机制变化 - 北交所新股泰凯英发行方案微调,取消了"绿鞋"机制(超额配售选择权),并降低了战略配售比例 [7] - "绿鞋"机制主要用于防止新股上市后股价跌破发行价,但目前北交所新股破发概率很小,实施该机制的必要性大为降低 [7]

外贸大省挑大梁,山东在全国外贸版图中“全国第五,北方第一”

齐鲁晚报· 2025-10-16 08:08

山东省外贸总体地位 - 前三季度山东省外贸进出口总值位列全国第五位,排在广东、江苏、浙江和上海之后,北京和福建之前,地位概括为“全国第五,北方第一” [1] - 前三季度山东省进出口值增长5.5%,增幅高于全国整体水平1.5个百分点 [1] - 山东省进出口总值占全国比重为7.8%,相比去年同期提升0.1个百分点,其中出口占全国8%,进口占全国7.5% [1] 主要出口商品及全国份额 - 轮胎出口额为681.1亿元,占全国同类商品出口总值的55.5% [5] - 游戏机出口额为540.8亿元,占全国同类商品出口总值的71.1% [5] - 农产品出口额为1217.4亿元,占全国农产品出口总值的22.8%,出口值已连续20多年保持全国第一,其中蔬菜、水果、肉类出口均居全国第一,水产品居全国第二 [5] - 货车、洗衣机、拖拉机、胶合板、柠檬酸等出口商品也位居全国前列,占全国比重均超过20% [5] 主要进口商品及全国份额 - 金属矿砂进口值为2044.8亿元,占全国进口总值的14.5%,排名全国第一,其中铝矿砂、黄金矿砂、镍矿砂、钛矿砂进口均居全国首位 [5] - 原油进口排名全国第二,占全国原油进口总值的18.7% [5] - 水产品进口规模位居全国第一,占全国的21.7% [5] - 天然橡胶进口规模位居全国第一,占全国的30.6% [5] - 棉花进口值位居全国第一,占全国的45.9% [5] 产业发展前景 - 山东外向型产业发展相对均衡,多年来在全国外贸版图中占据重要地位 [6] - 随着制造业优势巩固和产业动能转换升级,预计新的外贸增长点将不断涌现,外贸大省的作用将更加突出 [6]

今年以来80只新股已发行,共募资812.81亿元

证券时报网· 2025-10-15 07:30

新股发行概况 - 今日(10月15日)有2只新股发行:超颖电子发行5250万股,发行价17.08元,募资8.97亿元;泰凯英发行4425万股,发行价7.50元,募资3.32亿元 [1] - 截至10月15日,今年以来共有80家公司首发募资,累计募资金额达812.81亿元,单家公司平均募集资金10.16亿元 [1] - 募资金额区间分布:超10亿元的有16家,其中超百亿元的有1家;募资5亿元至10亿元的有32家;募资5亿元以下的有32家 [1] 各板块募资情况 - 沪市主板发行新股18只,募资381.57亿元 [1] - 深市主板发行新股10只,募资79.25亿元 [1] - 创业板发行新股27只,募资193.16亿元 [1] - 科创板发行新股8只,募资105.00亿元 [1] - 北交所发行新股17只,募资53.83亿元 [1] 重点公司募资详情 - 华电新能为今年以来募资最多的公司,首发募集资金达181.71亿元,募资投向主要为风力发电、太阳能发电项目等 [2] - 募资金额排名第二至第五的公司分别为:中策橡胶募资40.66亿元,天有为募资37.40亿元,联合动力募资36.01亿元,禾元生物募资25.99亿元 [2] 新股发行价格特征 - 今年已发行新股平均首发价格为21.23元 [2] - 发行价在50元以上的有4家,其中天有为发行价最高,为93.50元;优优绿能、同宇新材发行价分别为89.60元、84.00元 [2] - 发行价较低的公司包括华电新能(3.18元)和天工股份(3.94元) [2] 新股地域分布 - 今年已发行新股数量主要集中在江苏(20家)、广东(15家)、浙江(13家公司) [2] - 募资金额排名居前的地区是福建(181.71亿元)、江苏(126.88亿元)、广东(123.16亿元) [2]

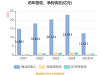

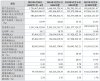

泰凯英:拟首发募资3.32亿元升级产品与研发 15日申购

搜狐财经· 2025-10-15 07:09

公司业务与战略 - 公司是一家聚焦全球矿业及建筑业轮胎市场,专业从事矿山及建筑轮胎设计、研发、销售与服务的企业,产品属于工程子午线轮胎和全钢卡车轮胎 [2] - 公司的核心竞争力是基于用户场景化需求的产品开发能力,形成了场景化技术开发体系,通过代工方式实现产品生产 [2] - 本次IPO募集资金总额为3.32亿元,发行价格为每股7.5元,发行数量为4425万股 [3] - 募集资金将集中投入于产品竞争力、研发能力和轮胎智能化管理系统提升,旨在强化公司场景化产品开发能力和市场影响力 [1] 财务表现 - 2024年公司营业收入主要由工程子午线轮胎(17.177亿元)和全钢卡车轮胎(5.012亿元)构成 [5] - 2024年公司毛利率为18.79%,高于行业均值(15.86%)和行业中位数(18.08%) [7] - 2024年公司净利率为6.79%,高于行业均值(4.02%)和行业中位数(6.0%) [8] - 2024年加权平均净资产收益率为25.56%,较2023年下降2.84个百分点 [18] - 2025年上半年加权平均净资产收益率为11.86%,同比下降1.96个百分点 [18] 现金流状况 - 2024年公司经营活动现金流净额为1.45亿元,同比下降10.13% [21] - 2025年上半年经营活动现金流净额为7973.77万元,同比增长6.56% [21] - 2024年经营现金流入为19.242亿元,营收现金比为112.1% [26] 资产与负债结构 - 截至2025年上半年,公司货币资金较上年末增加9.16%,存货较上年末增加26.41%,固定资产较上年末增加26.24% [31] - 截至2025年上半年,公司应收票据及应收账款较上年末减少4.61% [31] - 截至2025年上半年,公司其他流动负债较上年末减少33.98%,应付票据及应付账款较上年末增加7.77% [34] - 2025年上半年公司流动比率为1.87,速动比率为1.72 [50] 运营效率 - 2024年公司总资产周转率为2.14次,高于行业均值(1.92次)和行业中位数(1.42次) [27] - 2024年公司固定资产周转率为58.42次,远高于行业均值(46.49次)和行业中位数(45.96次) [28] - 2024年公司应收账款周转率为5.47次,高于行业均值(4.66次)和行业中位数(4.33次) [28] 研发投入 - 2024年公司研发投入金额为4812.37万元,同比增长14.91%,研发投入占营业收入比例为2.1% [46] - 公司全年研发投入资本化率为0% [46] 客户与供应商 - 公司前五大客户集中度从2021年的23.59%下降至2023年的22.01% [14] - 公司前五大供应商集中度从2021年的23.03%下降至2023年的20.0% [14] 股东结构 - 截至2025年6月30日,公司第一大股东为泰凯英控股有限公司,持股比例为72.94% [52]

【10月15日IPO雷达】超颖电子、泰凯英申购、马可波罗缴款

选股宝· 2025-10-15 00:04

超颖电子 (沪市主板) - 申购代码为732175 发行价格为17.08元 总市值为65.68亿元 发行市盈率为28.64 [2] - 公司主营印刷电路板(PCB) 产品构成中八层及以上板占比50.23% 四、六层板占比39.07% 双面板占比6.38% [2] - 公司是全球主要的汽车电子PCB供应商 产品覆盖整车各部位 与博世、安波福等全球Tier1汽车零部件供应商有稳定合作 [2][3] - 公司2023年设立泰国超颖作为境外生产主体 以补充高多层板的制程能力 [3] - 公司近三年营收持续增长 2024年为41.24亿元(同比增长12.78%) 2023年为36.56亿元(同比增长4.04%) 2022年为35.14亿元(同比下降7.12%) [3] - 募资投向为高多层及HDI项目第二阶段以及补充流动资金及偿还 [3] - 同业可比公司包括深南电路、景旺电子、沪电股份 [2] 泰凯英 (北交所) - 申购代码为920020 发行价格为7.50元 发行市盈率为11.02 [3][4] - 公司主营轮胎及相关业务 占比达99.74% 专注于矿山及建筑轮胎 [4] - 公司拥有泰科仕轮胎智能管理系统(TIKS) 并与踏歌智行、内蒙古中科慧拓等企业在智慧矿山无人驾驶场景深度合作 [4] - 公司自主品牌"泰凯英(TECHKING)"2024年连续入选世界品牌实验室(World Brand Lab)榜单 [4] - 公司近三年营收快速增长 2024年为22.95亿元(同比增长12.99%) 2023年为20.31亿元(同比增长12.64%) 2022年为18.03亿元(同比增长21.18%) [4] - 募资投向为全系列场景专用轮胎产品升级项目及专用轮胎创新研发与智能化管理系统提升项目 [4] - 同业可比公司包括三角轮胎、赛轮轮胎、风神股份 [3][4] 马可波罗 (深市主板) - 公司于10月15日进行新股缴款 发行价格为13.75元 中签率为0.03% 总市值为147.9亿元 发行市盈率为14.27 [6] - 公司是国内建筑陶瓷行业龙头 拥有"马可波罗"品牌 其品牌价值连续十余年位居行业前列 [6] - 公司业务向与家居场景强相关的成品家具、定制家居拓展 并开发出曲面岩板砖、2.5mm超薄高强大规格饰面陶瓷岩板、耐热抗菌技术陶瓷新材料等新产品 [6]

A股申购 | 泰凯英(920020.BJ)开启申购 专业从事矿山及建筑轮胎的设计、研发、销售与服务

智通财经网· 2025-10-14 22:46

发行基本信息 - 公司于10月15日开启申购,发行价格为7.50元/股,申购上限为199.12万股,发行市盈率为11.02倍 [1] - 公司在北交所上市,招商证券担任保荐人及主承销商 [1] 公司业务与市场地位 - 公司是一家以技术创新为驱动的企业,聚焦全球矿业及建筑业轮胎市场,专业从事矿山及建筑轮胎的设计、研发、销售与服务 [1] - 公司产品范畴属于工程子午线轮胎和全钢卡车轮胎 [1] - 2023年公司工程子午线轮胎总体位列中国品牌第3名、全球品牌第8名 [1] - 2023年公司在国内工程子午线轮胎配套市场占有率总体位列国内外轮胎品牌第3名,其中大吨位起重机轮胎国内配套市场占有率第1名 [1] 主要客户群体 - 公司客户包括国内工程机械龙头三一集团、徐工集团,以及世界工程机械领先制造商利勃海尔、杰西博 [2] - 公司客户还包括国内矿业巨头紫金矿业,以及全球矿业巨头力拓集团、嘉能可、淡水河谷、必和必拓等跨国公司 [2] 财务业绩表现 - 公司营业收入从2022年的18.03亿元增长至2024年的22.95亿元,2025年上半年实现营业收入12.42亿元 [2] - 公司净利润从2022年的1.08亿元增长至2024年的1.57亿元,2025年上半年实现净利润8740.46万元 [2] - 公司总资产从2022年末的9.06亿元增长至2025年6月末的17.26亿元 [3] - 公司股东权益从2022年末的4.27亿元增长至2025年6月末的7.80亿元 [3] 盈利能力与效率指标 - 公司毛利率在报告期内保持稳定,2023年为19.20%,2024年为18.79%,2025年上半年为18.12% [3] - 加权平均净资产收益率从2022年的36.60%下降至2025年上半年的11.86% [3] - 基本每股收益从2022年的0.73元/股增长至2024年的0.89元/股,2025年上半年为0.49元/股 [3] 财务状况与研发投入 - 公司资产负债率(母公司)从2022年的43.53%上升至2025年6月末的65.99% [3] - 研发投入占营业收入的比例从2022年的1.78%提升至2025年上半年的2.24% [3] - 经营活动产生的现金流量净额从2022年的1.03亿元增长至2023年的1.62亿元,2024年为1.45亿元,2025年上半年为7973.77万元 [3]

中证路演回放丨泰凯英:坚定向成为“全球矿山建筑轮胎领先品牌”迈进

中国证券报· 2025-10-14 14:46

公司基本情况 - 公司成立于2007年,是一家以技术创新为驱动,聚焦全球矿业及建筑业轮胎市场,专业从事矿山及建筑轮胎设计、研发、销售与服务的企业[2] - 公司产品范畴属于工程子午线轮胎和全钢卡车轮胎[5] - 公司是国家级专精特新“小巨人”企业、山东省瞪羚企业、青岛市“隐形冠军”企业等,并担任多个行业协会的理事或会员单位[5] 商业模式与经营策略 - 公司采用无自主生产环节的经营模式,通过代工方式实现产品生产,未来将继续保持并强化该商业模式[6] - 核心竞争力在于基于用户场景化需求的产品开发能力,形成了围绕降低轮胎消耗和提升设备作业效率的场景化技术开发体系[5][8] - 公司致力于成为“全球矿山建筑轮胎领先品牌”,并借助此次北交所上市进入全新发展阶段[2] 财务表现 - 2022年、2023年、2024年及2025年上半年,公司综合毛利率分别为18.08%、19.2%、18.79%和18.12%[7] - 同期主营业务毛利率分别为18%、18.98%、18.66%和17.97%,毛利率变动与行业趋势相符[7] 募投项目与未来发展 - 本次募集资金将用于全系列场景专用轮胎产品升级项目、专用轮胎创新技术研发中心建设项目和专用轮胎智能化管理系统提升项目[8] - 募投项目实施将有助于优化产品线,提升研发实力及市场拓展能力,进一步提高主营业务收入规模和品牌知名度[8]

玲珑轮胎:塞尔维亚基地目前半钢产能接近1000万条、全钢产能接近200万条

每日经济新闻· 2025-10-14 09:16

塞尔维亚基地产能与产量 - 塞尔维亚基地半钢产能接近1000万条 [2] - 塞尔维亚基地全钢产能接近200万条 [2] - 三季度产量情况将在2025年第三季度主要经营数据公告中披露 [2] 塞尔维亚基地客户与配套 - 塞尔维亚基地配套合作客户为福特、雷诺等全球知名车企 [2] - 因商业保密约定暂不透露具体车型信息 [2] 原材料价格与信息披露 - 三季度主要原材料价格变动情况将在2025年第三季度主要经营数据公告中披露 [2]