元件

搜索文档

科技股领涨,沪指再创十年新高

金融时报· 2025-10-24 10:35

市场指数表现 - 10月24日A股三大指数集体上涨,上证指数收报3950.31点,上涨0.71%,续创十年新高 [1] - 深证成指收报13289.18点,上涨2.02%,创业板指收报3171.57点,上涨3.57%,领涨主要指数 [1][2] - 科创50指数表现突出,上涨60.96点,涨幅达4.35% [2] - 沪深两市成交额约19742.09亿元,较前一个交易日放量约3303亿元 [2] 行业板块表现 - 元件行业指数涨幅居首,达4.76%,半导体行业指数上涨4.41%,电子化学品行业指数上涨3.63% [2][3] - 其他电子和军工电子行业指数分别上涨3.24%和2.70% [2][3] - 通信设备、军工装备、自动化设备及电池行业指数涨幅在2.00%至2.38%之间 [3] - 煤炭开采加工行业指数跌幅最大,为-3.29%,油气开采及服务行业指数下跌-2.66%,燃气行业指数下跌-2.01% [2][3] 概念板块与个股表现 - 算力硬件、存储芯片、商业航天等科技概念板块表现强势 [4] - 芯片股全天走势较强,寒武纪股价上涨超7%,重返1500元上方 [4] - 科翔股份、普冉股份等个股20%涨停,算力硬件股集体大涨,生益电子等20%涨停 [4] 市场驱动因素与展望 - 市场政策预期升温,叠加美联储年内仍有降息空间,对市场形成支撑 [4] - A股市场可能继续呈现蓄势震荡特征,在国内政策预期升温与三季报业绩验证支撑下,结构性机会丰富 [4]

元件板块10月24日涨6.98%,N超颖领涨,主力资金净流入60.12亿元

证星行业日报· 2025-10-24 08:21

元件板块整体表现 - 10月24日元件板块整体大幅上涨6.98%,领涨个股为N超颖 [1] - 当日上证指数上涨0.71%至3950.31点,深证成指上涨2.02%至13289.18点 [1] - 板块内主力资金净流入60.12亿元,而游资和散户资金分别净流出22.51亿元和37.61亿元 [2] 领涨个股表现 - N超频收盘价84.99元,单日涨幅高达397.60%,成交额27.64亿元,主力资金净流入10.10亿元,净占比36.54% [1][3] - 科翔股份、生益电子、方正科技、广合科技、深南电路、风华高科、铜峰电子等多只个股涨停,涨幅在9.95%至20.00%之间 [1] - 胜宏科技收盘价308.98元,上涨7.95%,成交额高达186.56亿元,主力资金净流入9.65亿元 [1][3] 个股资金流向 - 方正科技主力资金净流入9.62亿元,净占比18.74%,但游资和散户资金分别净流出4.41亿元和5.21亿元 [3] - 风华高科主力资金净流入3.47亿元,净占比17.41% [3] - 深南电路主力资金净流入3.32亿元,净占比12.95% [3] - 沪电股份、景旺电子、生益电子、生益科技、铜峰电子等个股均获得超1亿元的主力资金净流入 [3]

收评:沪指涨0.71%创十年新高 元件板块领涨

中国经济网· 2025-10-24 07:26

市场整体表现 - A股三大指数集体上涨,其中创业板指领涨3.57% [1] - 上证综指报3950.31点,涨幅0.71%,创十年新高 [1] - 深证成指报13289.19点,涨幅2.02% [1] - 市场总成交活跃,沪市成交额8584.91亿元,深市成交额11157.18亿元 [1] 领涨板块分析 - 元件板块涨幅居首,达4.76%,板块净流入资金63.70亿元 [2] - 半导体板块涨幅4.41%,成交额高达2169.22亿元,净流入资金225.42亿元 [2] - 电子化学品板块上涨3.63%,净流入资金20.86亿元 [2] - 科技相关板块如通信设备、电池、计算机设备均录得超过2%的涨幅 [2] 领跌板块分析 - 煤炭开采加工板块跌幅最大,为-3.29%,资金净流出22.22亿元 [2] - 油气开采及服务板块下跌-2.66%,资金净流出13.71亿元 [2] - 传统行业板块如燃气、房地产、钢铁均出现超过1%的下跌 [2] - 白酒板块下跌-1.70%,但成交额相对较高,为145.97亿元 [2]

午评:三大指数早间高开高走 元件板块涨幅居前

中国经济网· 2025-10-24 03:42

市场整体表现 - A股三大指数早间高开高走 上证综指午盘报3938.98点 涨幅0.42% 深证成指报13195.25点 涨幅1.30% 创业板指报3126.05点 涨幅2.09% [1] 领涨板块 - 元件板块涨幅居首 达4.34% 总成交量1215.66万手 总成交额467.54亿元 资金净流入42.32亿元 上涨家数28家 下跌家数2家 [1][2] - 半导体板块涨幅3.60% 总成交量1867.55万手 总成交额1323.77亿元 资金净流入123.10亿元 上涨家数158家 [2] - 电子化学品板块涨幅2.86% 总成交量491.39万手 总成交额112.89亿元 资金净流入11.95亿元 上涨家数40家 [1][2] 领跌板块 - 煤炭开采加工板块跌幅最大 为-3.65% 总成交量2013.24万手 总成交额140.76亿元 资金净流出18.16亿元 上涨家数3家 下跌家数30家 [1][2] - 油气开采及服务板块跌幅-2.57% 总成交量1232.37万手 总成交额66.00亿元 资金净流出9.15亿元 下跌家数19家 [1][2] - 燃气板块跌幅-1.95% 总成交量846.26万手 总成交额56.42亿元 资金净流出10.55亿元 上涨家数2家 下跌家数26家 [1][2]

元件板块10月23日跌1.44%,威尔高领跌,主力资金净流出6.42亿元

证星行业日报· 2025-10-23 08:14

元件板块整体表现 - 10月23日元件板块整体下跌1.44%,表现弱于大盘,当日上证指数上涨0.22%,深证成指上涨0.22% [1] - 板块内个股表现分化,威尔高以12.67%的跌幅领跌,麦捷科技以8.28%的涨幅领涨 [1][2] 领涨个股表现 - 麦捷科技涨幅最大为8.28%,收盘价12.95元,成交量为94.30万手,成交额为2666万元 [1] - 顺络电子上涨3.96%,收盘价37.28元,成交额为14.21亿元 [1] - 胜宏科技上涨2.74%,收盘价286.22元,成交额为117.25亿元 [1] 领跌个股表现 - 威尔高跌幅最大为12.67%,收盘价56.94元,成交额为8.61亿元 [2] - 生益科技下跌4.87%,收盘价55.70元 [2] - 东山精密下跌4.20%,收盘价65.75元,成交额为35.04亿元 [2] 板块资金流向 - 当日元件板块主力资金净流出6.42亿元,游资资金净流出1.57亿元,散户资金净流入7.99亿元 [2] - 胜宏科技主力资金净流入6.11亿元,主力净占比5.21%,但游资和散户资金均为净流出 [3] - 威尔高主力资金净流入8679.16万元,主力净占比10.08%,游资净流入7401.63万元,但散户资金净流出1.61亿元 [3]

元件板块10月22日跌0.62%,三环集团领跌,主力资金净流出6.33亿元

证星行业日报· 2025-10-22 08:19

元件板块整体表现 - 10月22日元件板块整体下跌0.62%,表现弱于上证指数(下跌0.07%)和深证成指(下跌0.62%)[1] - 板块内个股表现分化,华正新材领涨,涨幅为7.19%,三环集团领跌,跌幅为5.00%[1][2] 领涨个股表现 - 华正新材收盘价45.45元,上涨7.19%,成交量为12.61万手,成交额为5.65亿元[1] - 方正科技收盘价10.72元,上涨4.79%,成交量为285.23万手,成交额为30.16亿元[1] - 则成电子收盘价28.73元,上涨4.28%,成交量为3.02万手,成交额为8658.10万元[1] 领跌个股表现 - 三环集团收盘价48.06元,下跌5.00%,成交量为23.59万手,成交额为11.50亿元[2] - 中富电路收盘价55.21元,下跌3.14%,成交量为15.26万手[2] - 威尔高收盘价65.20元,下跌3.11%,成交量为9.46万手[2] 板块资金流向 - 元件板块主力资金净流出6.33亿元,游资资金净流入1.37亿元,散户资金净流入4.96亿元[2] - 方正科技主力资金净流入3.06亿元,主力净占比10.14%,为板块内主力资金净流入最高的个股[3] - 东山精密主力资金净流入1.27亿元,主力净占比2.25%[3] - 深南电路主力资金净流入7624.90万元,主力净占比5.17%[3]

元件板块10月21日涨5.03%,中富电路领涨,主力资金净流入43.96亿元

证星行业日报· 2025-10-21 08:21

元件板块市场表现 - 10月21日元件板块整体大幅上涨503% 显著跑赢大盘 其中上证指数上涨136% 深证成指上涨206% [1] - 中富电路以1602%的涨幅领涨板块 收盘价为5700元 成交量为2481万手 成交额为1362亿元 [1] - 板块内个股普涨 涨幅前十的个股涨幅均超过620% 包括威尔高(1505%) 高华科技(1383%) 东山精密(812%)等 [1] 领涨个股交易情况 - 胜宏科技成交额高达17884亿元 为板块内最高 当日上涨641% 收盘价为28115元 [1] - 东山精密成交活跃 成交量达10294万手 成交额为6818亿元 股价上涨812%至6833元 [1] - 生益科技和鹏鼎控股成交额分别为2881亿元和2140亿元 股价分别上涨786%和778% [1] 板块资金流向 - 当日元件板块获得主力资金大幅净流入4396亿元 [3] - 游资资金和散户资金则呈现净流出状态 净流出额分别为2128亿元和2268亿元 [3]

收评:沪指涨1.36% 工程机械板块全天领涨

中国经济网· 2025-10-21 07:41

市场整体表现 - A股三大指数集体上涨,上证指数收于3916.33点,涨幅1.36%,成交额8379.38亿元 [1] - 深证成指收于13077.32点,涨幅2.06%,成交额10359.56亿元 [1] - 创业板指收于3083.72点,涨幅3.02%,成交额4756.32亿元 [1] 领涨行业板块 - 工程机械板块涨幅最大,达4.10%,总成交额120.15亿元,资金净流入4.44亿元 [2] - 元件板块涨幅3.52%,总成交额581.87亿元,为所有板块中最高,资金净流入52.64亿元 [2] - 橡胶制品板块涨幅3.39%,总成交额27.49亿元,资金净流入1.65亿元 [2] - 消费电子板块总成交额达809.50亿元,资金净流入72.32亿元,成交活跃度极高 [2] 下跌行业板块 - 煤炭开采加工板块下跌0.75%,总成交额225.75亿元,资金净流出12.44亿元 [2] - 燃气板块下跌0.42%,总成交额106.29亿元,资金净流出6.20亿元 [2] - 贵金属板块微跌0.10%,总成交额148.40亿元,资金净流出13.30亿元 [2]

长城基金汪立:等待宏观事件落地,聚焦政策线和业绩线

新浪基金· 2025-10-20 09:16

市场表现回顾 - 上周A股主要指数涨少跌多,大盘风格相对占优,全A日均成交额为21,928.52亿元 [1] - 行业方面涨少跌多,银行、煤炭、食品饮料等行业表现相对较好,而汽车、传媒、电子等行业表现相对较差 [1] 宏观经济分析 - 9月CPI同比回升至-0.3%,PPI同比回升至-2.3%,核心CPI同比持续走高,主要受消费补贴政策及金价上涨等因素推动 [2] - 9月出口以美元计价同比+8.3%(8月为+4.4%),显现韧性,对美国出口边际小幅改善但对非美地区出口保持较高增速 [2] - 9月社融数据延续"强社融弱信贷"特征,社融存量增速略降至8.7%,新增社融3.53万亿元,同比少增2297亿元,政府债新增1.19万亿元,同比少增3471亿元 [2] - 9月M2增速8.4%,M1增速快速回升至7.2%,M1-M2缺口收敛 [2] 政策动向分析 - 政策端边际加码,包括超一线城市放松地产限购、第四批国补资金落地、5000亿元新型政策性金融工具启动投放 [2] - 财政开始加码,中央财政从地方政府债务结存限额中安排5000亿元下达地方,精准支持扩大有效投资 [3] - 中美新一轮贸易谈判有望开启,双方同意尽快举行新一轮经贸磋商,计划于10月24日东盟峰会期间举行线下会晤 [3] 投资策略与市场展望 - 当前市场在"相对高位+不确定性提升+前期催化剂钝化"组合下缩量观望,黄金价格再创新高体现避险逻辑 [4] - 10月中下旬有较好的政策窗口期,包括政治局会议可能推出稳增长政策、"十五五"规划出台、APEC会议两国元首见面等,可能带来合适布局窗口期 [4] - 在无风险利率下行、宽流动性、盈利预期好转、资产重估背景下,股市后续表现仍旧值得期待 [4] 行业配置与投资思路 - 业绩验证窗口临近,重点关注三季报盈利线索,7-8月工业企业利润显示盈利高增方向集中在装备制造业及部分全球定价资源品 [5] - 可关注方向包括:产业趋势景气下的AI产业链(通信设备/集成电路/元件/游戏)、出海出口韧性下的外需方向(风电/电池/CXO/工程机械)、全球流动性宽松或"反内卷"预期下涨价资源品(有色/稀土/农化/受益煤价下行的火电)、资本市场活跃下的金融(券商/保险) [5] - 主题上可持续关注中美贸易摩擦下自主可控与"十五五规划"潜在受益方向,关注新兴科技与区域经济发展战略等核心主线 [6]

元件板块10月20日涨2.49%,威尔高领涨,主力资金净流入17.94亿元

证星行业日报· 2025-10-20 08:21

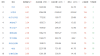

证券之星消息,10月20日元件板块较上一交易日上涨2.49%,威尔高领涨。当日上证指数报收于 3863.89,上涨0.63%。深证成指报收于12813.21,上涨0.98%。元件板块个股涨跌见下表: | 代码 | 名称 | 收盘价 | 涨跌幅 | 成交量(手) | 成交额(元) | | | --- | --- | --- | --- | --- | --- | --- | | 301251 | 威尔尚 | 58.49 | 9.02% | 8.34万 | | 4.83亿 | | 603228 | 景旺电子 | 59.11 | 8.80% | 35.12万 | | 20.61亿 | | 300964 | 本川智能 | 44.16 | 6.49% | 3.90万 | | 1.70亿 | | 002384 | 东山精密 | 63.20 | 6.16% | 1 92.82万 | | 59.29亿 | | 301041 | 等目凌 | 26.75 | 5.77% | 5.50万 | | 1.48亿 | | 002138 | 顺络电子 | 35.19 | 5.20% | 36.91万 | | 12.90亿 | | 0024 ...