双抗精华

搜索文档

“犒赏经济”火了!情绪消费成A股新主线?

金融界· 2025-12-18 10:49

犒赏经济概念定义与市场热度 - 犒赏经济是一种新型消费模式,指消费者为应对压力或满足心理需求,购买可承受的非必需品或体验服务以获取即时愉悦感、自我确认感和心理疗愈的经济活动[1] - 该概念已成为社交媒体热议话题,并与热门影视IP消费热潮紧密相连,被视为观察当前消费市场活力与韧性的重要窗口,成为拉动内需、扩大消费的新引擎[1] 券商研究观点与行业趋势 - 东兴证券认为,2026年政策持续加码有望提振消费信心,新消费领域的投资将回归商业模式与盈利壁垒,行业将向健康化、新实用主义和情绪消费三大趋势,以及智能化和消费出海两个维度发展[1] - 中泰证券指出,新消费的本质是供给驱动的一轮“新消费升级”,除了IP潮玩、宠物等,科技睡眠、人体工学椅、户外运动等品类势头正盛,供给驱动的新消费升级不会止步于2025年[2] - 信达证券将“情绪消费”列为新消费的核心方向之一,并指出潮玩作为情绪消费的代表,相关企业龙头正处于业务布局全球化,业务模式从“单一产品驱动”向“IP+产业链+生态”驱动的升级阶段[2] 热门IP消费案例 - 《疯狂动物城2》票房已突破36亿元,带动了与泡泡玛特、名创优品、李宁等超过70个品牌的联名合作,覆盖潮玩、餐饮、服饰等多个领域[1] - 《阿凡达3》即将上映,其预售表现进一步印证了IP消费的巨大潜力[1] A股相关题材与公司分析 美妆护肤与个人护理 - 该类消费是“悦己”的直接体现,契合消费者对自我形象提升的犒赏需求[3] - 贝泰妮旗下薇诺娜专注敏感肌修护,提供“安抚皮肤”的情绪价值,契合犒赏经济中对肌肤呵护的需求[3] - 珀莱雅凭借红宝石面霜、双抗精华等大单品立足科技抗衰领域,满足消费者为自身颜值投资的犒赏性消费需求[3] - 华熙生物在功能性护肤品领域布局深厚,旗下润百颜等品牌适配消费者对护肤品质升级的犒赏消费[3] 文旅与酒店餐饮 - “一顿大餐”、“一次旅行”是经典的犒赏方式,相关企业深度契合体验式犒赏需求[4] - 中国中免作为国内免税龙头,消费者在旅游时购买奢侈品、化妆品等犒赏性商品将直接带动其业绩增长[4] - 同庆楼定位宴请和家庭欢聚场景,适配各类庆祝型消费,是消费者犒赏自己和家人的常见选择[4] - 锦江酒店旗下中高端酒店及特色民宿,能满足消费者“宅酒店”式微度假的犒赏需求,契合当下休闲放松的消费趋势[4] 潮玩与文娱 - 该类消费聚焦精神层面的犒赏,消费者愿意为兴趣和情怀付费,精准匹配年轻群体需求[5] - 泡泡玛特的潮玩盲盒是年轻一代重要的情感消费品类,产品兼具收藏和社交属性,是犒赏自己的热门选择[5] - 汤姆猫与合作方研发AI陪伴玩偶粉红猪,搭载豆包大模型,以AI玩具切入情感陪伴赛道,契合犒赏经济中的情感消费需求[6] - 奥飞娱乐推出AI玩具智越喜羊羊,还为卡游提供卡牌深加工服务,涉足IP经济,适配年轻群体的文娱犒赏需求[6] 零售与生活服务 - 作为消费渠道,这类企业汇聚大量犒赏型消费品类,同时助推犒赏消费趋势[7] - 百大集团近期凭借犒赏经济带动的消费热度,扛住市场分歧晋级6连板,是零售板块中承载犒赏经济消费需求的代表[7] - 南京商旅9天5板的强势表现,反映出其业务契合当下消费复苏及犒赏经济带来的线下消费增量[7] - 美团-W覆盖高端餐饮、酒店等本地生活服务,消费者的休闲聚餐、宅酒店等犒赏式消费均可通过其平台实现[7] 其他细分领域 - 浪莎股份作为内衣、袜品等贴身衣物龙头,其产品的品质化、舒适化属性契合消费者对生活品质提升的小额度犒赏需求,12月18日随概念异动涨停[8] - 中宠股份主营高端宠物食品和零食,满足宠物主让宠物“吃得更好”的犒赏需求,犒赏宠物是宠物主情感投射的延伸[8] - 德艺文创以IP运营为重点,布局盲盒等相关产品,贴合年轻群体通过潮玩产品犒赏自己的消费偏好,近期随概念走强[8]

百亿珀莱雅,难圆大牌梦

新浪财经· 2025-12-12 14:20

公司近期业绩表现 - 2025年第三季度营收同比下滑11.63%,净利润下降23.64%,创下近年来单季最大跌幅 [1][41] - 2025年上半年主品牌营收39.79亿元,同比微降0.08% [1][41] - 2024年公司总营收107.66亿元,同比增长21.09%,成为首个营收破百亿的国货美妆上市公司 [22][28][62][68] - 2024年双十一期间,公司在天猫和抖音平台分别被欧莱雅和韩束反超 [1][41] 公司发展历史与战略 - 公司成立于2003年,初期定位海洋护肤,2023年升级为“科学力品牌” [5][45] - 发展策略长期对标国际大牌(如欧莱雅),品牌名融合了“欧莱雅”与“欧泊莱”,产品策略、品牌矩阵、研发体系均有模仿痕迹 [2][4][5][42][44][45] - 2021年凭借“早C晚A”概念及红宝石、双抗精华等大单品再度翻红 [1][6][41][46] - 2024年9月完成管理层更迭,“二代”侯亚孟接任总经理,提出“双10战略”,目标未来十年进入全球化妆品行业前十 [1][41] - 2025年正式向港交所递交上市申请,推进赴港IPO [1][41] 产品与研发策略 - 营收增长高度依赖核心大单品驱动,双抗与红宝石精华套组在2021-2023年连续三年蝉联中国“早C晚A”护肤产品销售额榜首 [11][51] - 后续推出的源力、能量系列产品声量不及早期爆款,例如源力面霜月均搜索指数不到9万,远低于红宝石面霜的超60万 [11][51] - 实行“重营销、轻研发”策略,2025年前三季度销售费用高达35.25亿元,占营业收入49.66%,同比上升9.08% [17][57] - 2025年上半年研发投入0.95亿元,仅为销售费用的3.6%,研发费用率常年维持在2%左右 [17][26][57][66] 市场环境与竞争格局 - 2020年中国抗衰市场规模达646亿元,占护肤品市场份额28.8%,抗老成分二裂酵母发酵产物胞溶物关注度同比提升114% [8][48] - 消费趋势转向“功效至上”,2020年有53.2%的消费者将“成分与功效”作为首要购买考虑因素,64%的消费者会重点关注成分表 [7][47] - 国际大牌通过折扣促销变相降价,性价比优势减弱,例如雅诗兰黛小棕瓶精华在部分渠道售价与珀莱雅核心产品价格带重叠 [19][59] - 国货美妆竞争加剧,涌现出一批聚焦产品本质、性价比更突出的新锐品牌,对该公司形成“平替”竞争 [21][61] 渠道结构分析 - 渠道严重依赖线上,2024年线上渠道营收占比高达95.06% [22][62] - 线下渠道薄弱且收缩,2024年线下日化渠道营收3.64亿元,同比下滑26.28% [22][62] - 线下体验触点不足,上海官方专柜仅36家且多不在核心商圈,同时存在大量非官方门店稀释品牌形象 [24][64] - 过度依赖线上头部平台导致应收账款激增,2024年末应收账款5.18亿元,同比增长50.32%,其中对京东应收账款占比超96% [25][65] - 应收账款周转效率持续下降,周转率从2022年的53.04次降至2024年的24.99次 [25][26][65][66] 品牌矩阵与全球化挑战 - 品牌矩阵呈金字塔结构,但主品牌珀莱雅独撑大局,子品牌独立作战能力不足 [35][75] - 彩棠品牌年营收跻身十亿俱乐部,但优势集中在底妆品类,在眼影、口红等关键品类声量不高 [35][75] - 高端化进程缓慢,2024年推出的能量系列销量不及预期,高端线营收未成规模 [28][68] - 出海处于探索阶段,2024年海外收入仅占总营收1.6%,业务主要集中在日本和东南亚的线上平台 [35][75] - 公司规模与国际巨头差距巨大,2024年营收仅为欧莱雅同期434.8亿欧元(约3292亿元人民币)的3.3% [28][68] 行业趋势与公司困境 - 公司增长困局是国货美妆从流量驱动转向技术与品牌双驱动转型期的典型样本 [38][78] - 早期国货品牌凭借渠道红利、高性价比和国货情怀实现爆发增长,但普遍缺乏核心技术壁垒和深厚品牌文化 [40][78] - 当前行业面临阵痛,消费者回归理性,流量成本高企,暴露了国货品牌在产品创新、品牌建设和价值支撑方面的短板 [39][40][78]

88年温州二代接班,要IPO了

创业家· 2025-11-15 10:30

公司发展历程与战略 - 公司于2003年由侯军呈和方玉友在杭州创办,从三四线城市日化专营店渠道起步,采用“农村包围城市”策略[13] - 2007年通过邀请大S徐熙媛代言,确立“深层补水专家”品牌形象,2008年营收突破1亿元[13] - 2017年成功登陆上海证券交易所主板,成为“国货美妆第一股”,同年重组电商团队,2019年线上销售占比达53.09%,首次超过线下[14] - 2020年正式展开“大单品策略”,推出红宝石精华和双抗精华,并率先提出“早C晚A”护肤理念,抓住“成分党”市场机遇[14] - 2024年营收达107.8亿元,成为国内首个破百亿的国货美妆上市企业[6][7] 财务表现与近期运营 - 2022年至2024年收入分别为63.85亿元、89.05亿元、107.78亿元,期内利润分别为8.31亿元、12.31亿元、15.85亿元[17] - 2025年上半年收入为53.62亿元,利润为8.26亿元,并推出“每10股派8元”的中期分红方案,分红总额约3.15亿元[6] - 2025年第三季度营收为17.36亿元,同比下降11.63%,净利为2.27亿元,同比下降23.64%,主品牌珀莱雅上半年收入同比下滑0.08%[17] - 第二梯队品牌增长强劲,彩妆品牌“彩棠”2025年上半年营收7.05亿元,同比增长21.11%,洗护品牌Off&Relax上半年营收同比激增102.52%至2.79亿元[19] - 2025年上半年线上收入占比高达95.4%,洗护类业务在第三季度收入同比激增137.70%[19][20] 研发投入与多品牌布局 - 报告期内研发开支分别为1.28亿元、1.74亿元、2.1亿元、9502.6万元,拥有282项中国专利及3项海外专利,24种专有原料[15] - 公司是第一家也是唯一一家获得2025国际化妆品化学家协会联合会十大基础研究奖的中国公司[15] - 集团旗下拥有珀莱雅、彩棠、Off&Relax、悦芙媞等多个品牌,覆盖大众精致护肤、彩妆、洗护等领域[17] - 2025年9月,公司通过旗下投资平台独家投资彩妆品牌花知晓的B轮融资,拓展版图[20] 管理层变动与未来战略 - 创始人侯军呈之子侯亚孟(1988年出生)于2014年加入公司,2021年进入董事会,2024年9月接替方玉友被聘任为总经理,标志企业进入“二代接班”时代[22] - 公司提出“双十战略”,旨在未来十年跻身全球化妆品行业前十,将考虑通过巴黎分公司进行并购,填补在婴童、香水、男士护肤等赛道空白[23] - 公司正积极推进港股IPO,有望成为美妆行业首个A+H股企业,以增强国际化融资能力,支持海外市场拓展和潜在并购[23] 行业动态与竞争格局 - 国货美妆行业迎来上市潮,2025年5月林清轩向港交所递交招股书,同年9月绽妍生物在新三板挂牌,2025年3月谷雨启动A股IPO进程[24] - 美妆板块诞生新一代股王毛戈平,2024年12月上市,2025年市值一度突破600亿港元[24] - 以完美日记、花西子为代表形成“新锐快时尚”模式,而以珀莱雅、薇诺娜为代表则走产品驱动、科学护肤的路径[15]

88年温州二代接班,要IPO了

投中网· 2025-11-15 07:04

公司发展历程与市场地位 - 公司于2003年由侯军呈和方玉友在杭州创办,从三四线城市日化专营店起步,采用“农村包围城市”策略[5][8] - 2008年公司营收突破1亿元,2017年成功登陆上交所主板,成为“国货美妆第一股”[8] - 2024年公司营收达107.8亿元,成为国内首个营收破百亿的国货美妆上市企业,超越上海家化成为行业“国货一哥”[5][13] 业务战略与渠道演变 - 公司于2017年重组电商团队,线上销售占比从2019年的53.09%提升至2025年上半年的95.4%[8][15] - 公司是直播电商早期入局者,2018年与头部主播合作,并积极布局抖音小店自播策略[9] - 2020年公司启动“大单品策略”,成功推出红宝石精华和双抗精华,并率先在国内推动“早C晚A”护肤理念[9] 财务表现与增长动态 - 公司营收从2022年的63.85亿元增长至2024年的107.78亿元,期内利润从8.31亿元增长至15.85亿元[13] - 2025年上半年公司营收53.62亿元,利润8.26亿元,但第三季度营收同比下降11.63%至17.36亿元,净利润同比下降23.64%[13] - 主品牌珀莱雅2025年上半年收入同比下滑0.08%,而彩妆品牌彩棠同期营收增长21.11%至7.05亿元,洗护品牌Off&Relax营收激增102.52%至2.79亿元[13][14] 研发投入与多品牌布局 - 报告期内公司研发开支分别为1.28亿元、1.74亿元、2.1亿元、9502.6万元,拥有282项中国专利及3项海外专利,24种专有原料[10] - 公司旗下拥有珀莱雅、彩棠、Off&Relax、悦芙媞等多个品牌,覆盖护肤、彩妆、洗护等领域[12] - 2025年9月公司通过独家投资彩妆品牌花知晓进行投资拓展,并提出“双十战略”,计划通过并购进军婴童、香水、男士护肤等赛道[15][17] 公司治理与资本运作 - 创始人侯军呈之子侯亚孟(1988年出生)于2014年加入公司,2024年9月接替方玉友出任总经理,标志“二代接班”[6][17] - 公司正式向港交所提交IPO申请,计划成为美妆行业首个“A+H”上市企业,以增强国际化融资能力支持海外拓展和并购[5][18] - 公司推出“每10股派8元”中期分红方案,分红总额约3.15亿元,创上市以来中期分红比例新高[5] 行业趋势与竞争格局 - 国货美妆品牌分化为以完美日记、花西子为代表的“新锐快时尚”模式,和以珀莱雅、薇诺娜为代表的产品驱动科学护肤模式[10] - 行业迎来上市潮,林清轩于2025年5月向港交所递交招股书,绽妍生物在新三板挂牌,谷雨启动A股IPO进程[21][22] - 毛戈平于2024年12月上市,2025年市值一度突破600亿港元,成为美妆板块新一代股王[22]

新股前瞻|“美妆龙头”珀莱雅:业绩增长失速,成也“大单品”落也“大单品”?

智通财经网· 2025-11-13 02:36

公司IPO与市场表现 - 珀莱雅已向上交所主板提交上市申请,计划在香港主板上市,有望成为美妆行业"A+H"第一股 [1] - 公司股价从2023年高点135.65元跌至不足74元,市值蒸发超过200亿元 [1] - 此次港股IPO募集资金计划用于加强研发能力、品牌建设与渠道拓展、智能制造升级以及潜在投资并购 [2] 公司战略与增长驱动 - 公司自2019年起实施"大单品"和"平台化"战略,成功打造红宝石精华、双抗精华等明星单品 [3] - 2020年公司精准捕捉"成分党"和"早C晚A"趋势,通过社交媒体和直播电商进行营销,推动业绩高速增长 [3] - 公司成功孵化控股彩妆品牌彩棠,该品牌已成为第二增长曲线 [3] 财务业绩分析 - 2022年至2024年,公司收入从63.85亿元增长至107.78亿元,净利润从8.31亿元增长至15.85亿元 [4] - 2024年公司成为首个销售收入突破100亿元的中国化妆品集团,也是中国前五大化妆品集团中唯一的中国公司 [4] - 2025年上半年营收同比增长7.2%至53.62亿元,净利润同比增长13.8%至7.99亿元,增速为近五年最低 [4] - 线上渠道收入占比从2022年的91%提升至2024年的95.1% [4] 品牌与产品结构 - 公司产品线覆盖护肤、彩妆与个人护理三大品类,拥有珀莱雅、悦芙媞、科瑞肤、彩棠、Off&Relax等品牌 [5] - 2025年上半年主品牌"珀莱雅"收入同比微降0.08%至39.79亿元,占总营收74.3% [6] - 子品牌如悦芙媞、彩棠、Off&Relax目前占比较小,尚未对公司业绩形成有效支撑 [6] 行业背景与竞争格局 - 中国为全球第二大化妆品市场,2024年全球市场份额为11.4%,预计2024年至2029年复合年增长率为6.6% [7] - 国货崛起是核心驱动力,Z世代消费者对国货品牌认同感高涨,头部国牌正从国际大牌手中夺回市场份额 [7] - 行业呈现研发驱动与"成分党"当道趋势,市场竞争激烈,需面对欧莱雅、雅诗兰黛等国际巨头及贝泰妮等国内新兴品牌 [8] 运营效率与研发投入 - 2025年上半年公司销售及分销开支高达26.59亿元,占收入比重达49.59% [8] - 同期研发支出约为9500万元,销售及分销开支是研发成本的近27倍 [8] - 行业普遍存在"重营销、轻研发"现象,例如自然堂2025年上半年销售费用占营收55%,研发投入仅1.7% [8] 未来挑战与发展方向 - 线上流量成本持续上涨,持续获取新客的难度和成本增加,未来营销效率能否维持高位存疑 [9] - 公司需将研发提升至战略高度,使研发成为增长底层引擎,将"科技力"打造为新的品牌标签 [9] - 公司核心投资逻辑在于"国货崛起"的行业红利和公司自身超强运营能力的双重驱动 [10]

“美妆龙头”珀莱雅:业绩增长失速,成也“大单品”落也“大单品”?

智通财经· 2025-11-13 02:35

上市计划与资金用途 - 公司已向港交所提交上市申请,计划在香港主板上市,联席保荐人为中金公司和瑞银集团 [1] - 公司于2017年在上交所上市,若此次港股IPO顺利,有望成为美妆行业"A+H"第一股 [1] - 此次上市募集资金拟用于加强研发能力(包括AI数字化应用)、品牌建设与销售渠道拓展、智能制造及运营数字化升级、以及潜在的投资并购与战略合作 [1] 市场地位与财务表现 - 以2024年零售额计,公司在中国化妆品市场排名第五,是最大的本土化妆品企业,且2022年至2024年零售额复合年增长率位列第一 [2] - 公司2024年成为首个销售收入突破100亿元的中国化妆品集团,2022年至2024年收入分别为63.85亿元、89.05亿元、107.78亿元,净利润分别为8.31亿元、12.31亿元、15.85亿元 [3] - 2025年上半年业绩增速放缓,营收同比增长7.2%至53.62亿元,净利润同比增长13.8%至7.99亿元,为近五年最低增速 [3][5] - 公司股价从2023年高点135.65元跌至不足74元,市值蒸发超200亿元 [1] 品牌战略与产品矩阵 - 公司成功实施"大单品"战略(如红宝石精华、双抗精华)和"平台化"战略,构建多品牌矩阵 [2] - 产品线覆盖护肤、彩妆与个人护理三大品类,主品牌包括"珀莱雅"、"悦芙媞"、"彩棠"、"Off&Relax"等 [4] - 2025年上半年主品牌"珀莱雅"收入同比微降0.08%至39.79亿元,占总营收74.3%,增长停滞对整体业绩产生影响 [5] - 线上渠道收入占比从2022年的91%提升至2024年的95.1% [3] 行业背景与竞争格局 - 中国是世界第二大化妆品市场,2024年全球市场份额为11.4%,预计2024年至2029年复合年增长率为6.6%,约为全球增速的两倍 [6][7] - 国货崛起是核心驱动力,Z世代消费者对国货品牌认同感高涨,头部国牌正从国际大牌手中夺回市场份额 [6] - 行业竞争激烈,面临国际巨头(如欧莱雅、雅诗兰黛)和国内新兴品牌(如贝泰妮、华熙生物)的双重挑战 [7] - 行业呈现研发驱动与"成分党"当道趋势,从"营销驱动"转向"产品驱动" [7] 运营模式与财务结构 - 公司存在"重营销、轻研发"问题,2025年上半年销售及分销开支高达26.59亿元,占收入比重达49.59%,而研发支出仅约9500万元,销售开支超研发成本近27倍 [7] - 线上流量成本持续上涨,持续获取新客的难度和成本增加,未来营销效率能否维持高位存疑 [8] - 行业普遍存在高营销投入现象,例如自然堂2025年上半年销售费用占营收55%,研发投入仅1.7% [7]

主品牌增速放缓珀莱雅赴港筹资

新浪财经· 2025-11-03 21:07

赴港上市计划 - 公司近日正式向港交所递交招股说明书,启动香港上市计划 [1][3] - 赴港上市旨在加快国际化战略和海外业务发展,增强境外融资能力 [3] - 上市可把握政策层面鼓励A+H的窗口期,为后续全球化投并购筹集资金 [3] 近期财务表现 - 2025年前三季度公司实现营业收入70.98亿元,同比增长1.89% [3] - 2025年前三季度归母净利润为10.26亿元,同比增长2.65% [3] - 2025年第三季度公司营收和净利润出现同比下滑 [3] - 公司2023年以89亿元营收成为国产化妆品第一,2024年营收突破百亿规模 [4] 市场竞争地位 - 2025年上半年公司营收为54亿元,高于上美股份的41亿元、上海家化的35亿元及毛戈平的26亿元 [3] - 公司面临"珀莱雅现象",即营收第一但股价走低,反映市场对主品牌发展的担忧 [3] - 竞争对手包括毛戈平、上美股份、贝泰妮、橘宜集团及水羊股份等,守擂竞争激烈 [4] 历史增长与战略 - 公司于2017年11月登陆A股,2019年收购彩棠品牌并发展成为第二增长曲线 [4] - 2019至2024年,公司营收年增长率分别为32.28%、20.13%、23.47%、37.82%、39.45%、21.04% [4] - 同期净利润年增长率分别为36.73%、21.22%、21.03%、41.88%、46.06%、30.24% [4] - 2020年推出双抗精华和红宝石精华,成功打造"早C晚A"概念 [4] 研发投入与规划 - 公司研发费用率长期徘徊在2%左右,2022年研发费用为1.28亿元 [4] - 对比之下,华熙生物2024年研发费用率为8.68%,贝泰妮为5.87%,欧莱雅中国研发投入达11.4亿欧元,占比约3% [4] - 赴港上市所募资金将重点用于研发投入、品牌建设和海外市场拓展 [4] - 公司已于2023年底官宣上海研发中心和杭州龙坞研发中心,展示完善研发布局的决心 [5]

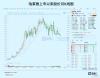

20倍“消费大白马”珀莱雅,跑不动了

格隆汇· 2025-10-29 07:36

公司近期业绩与市场表现 - 双十一预售首日4小时,公司主品牌珀莱雅位居天猫美妆品类榜首,且销售额最先破亿[1] - 2025年上半年公司营收53.62亿元,同比增长7.21%,净利润7.99亿元,同比增长13.80%[5] - 2025年上半年营收增速创下自2017年上市以来的最低水平,对比去年同期37.9%的营收增速和40.48%的净利润增速,增长大幅放缓[5][6] - 自2023年最高点算起,公司股价已下跌超40%,5月至今股价下跌超20%[1] 主品牌与多品牌矩阵分析 - 2025年上半年,贡献公司近八成营收的主品牌珀莱雅营收39.79亿元,同比微降0.08%,为近五年来首次出现负增长[10][11] - 过去四年,主品牌珀莱雅营收均保持双位数增长[11] - 子品牌彩棠2025年上半年营收7.05亿元,同比增长21.11%;洗护品牌OR营收同比激增102.52%至2.79亿元[14] - 彩棠与OR两个品牌合计收入不足10亿元,在整体营收中占比为18.4%,对业绩贡献有限[14] 费用结构与国际对比 - 2024年公司销售费用达到51.61亿元,占营收107.78亿元的47.88%;同年研发费用仅为2.1亿元,研发费用率1.95%,销售费用是研发费用的24.6倍[17] - 横向对比,2024年华熙生物研发费用率为8.68%,贝泰妮为5.87%,均远高于公司[17] - 2024年欧莱雅中国的研发投入高达11.4亿欧元(约合94.22亿元人民币),是公司的近50倍,研发费用率约为3%[17] - 2024年公司线上渠道营收占比超过95%[33] 行业竞争格局与市场环境 - 2025年上半年,美妆护肤市场销售额2352.3亿元,同比增加10.1%,销量25.64亿件,同比增加5.5%[23] - 市场份额向腰部品牌集中,2025年上半年TOP10品牌销售额同比增加3.3%,市场份额减少1%,而腰部品牌销售额同比增加7.5%,市场份额扩大2.1%[24][25] - 行业竞争格局分散,头部企业难以拥有绝对竞争优势,品牌需持续投入大量营销资源维持声量[29][30] - 国际美妆巨头如欧莱雅市值超万亿人民币,而作为国内龙头的公司市值仅超过500亿元[21] 公司战略与治理 - 公司提出"双十战略",目标未来十年进入全球化妆品行业前十[20] - 2025年以来公司高管频繁变动,包括副总经理、财务负责人等关键职位更替[43] - 公司高管和股东已通过多年减持累计套现超50亿元,创始人方玉友自2020年底以来减持超60次,套现超35亿元,持股比例从24%降至15%[42] - 公司推测海外业务占总收入比可能不足5%[42]

300亿杭州美妆龙头,高管换血备战港股

21世纪经济报道· 2025-10-29 06:17

双十一销售表现 - 天猫双11美妆现货4小时成交榜上蝉联榜首,开卖6分钟销售额率先突破1亿元 [2][3] - 王牌产品“早C晚A”套组(主品为双抗和红宝石精华)需抢购,搭配赠品及平台优惠后到手价不到300元 [5] - 主打高性价比策略,对比竞品Murad慕拉的同类套组售价上千元,露得清超A精华单瓶售价超200元 [6] 大单品战略与营销 - 通过推出红宝石、双抗和源力三大精华构建大单品体系,并成功推广“早C(维C)晚A(A醇)”护肤概念 [3][4] - 营销投入巨大,2024年1-6月宣传推广费用接近24亿元,策略包括KOC投放、头部主播直播间及邀请刘亦菲、易烊千玺等明星代言 [4] - 曾因双11预售期优惠券发放问题引发“背刺消费者”舆论,公司通过附加赠品平息事件 [7] 财务业绩与增长挑战 - 2024年1-6月主品牌收入39.79亿元,同比微降0.08%,为近五年来首次下跌,对比去年同期增速为38% [8] - 产品线稳定迭代但缺乏新爆款,新上市的红宝石次抛产品天猫销量仅100+,与王牌产品10万+销量差距显著 [9] 新业务拓展与投资并购 - 业务重心或转向医美和男士护肤领域,6月推出首款械字号产品医用重组胶原蛋白敷贴,但天猫下单量仅以百计 [10] - 积极通过投资并购寻求增长,9月投资彩妆品牌花知晓并持股38.45%成为第二大股东 [12] - 在欧洲创新中心设立高级投资经理岗位,聘用有知名投行背景人士,有意加速海外收购计划 [12] 公司治理与战略发展 - 高管团队全面换血,新任CFO金昶曾任职欧莱雅,首席科学官、首席研发创新官等多位新高管出身宝洁、LVMH、欧莱雅等国际公司 [14][15][16] - 董事会席位由5名增至7名,新增成员具有上市公司高层、外资财务及香港资本市场与国际投行背景 [17] - 赴港上市议案已获股东大会通过,旨在加快国际化战略和海外业务发展,有望成为首家“A+H”上市的美妆公司 [2][17]

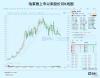

20倍消费大白马,跑不动了

格隆汇· 2025-10-28 10:13

公司近期业绩表现 - 双十一预售首日4小时内,公司主品牌珀莱雅位列天猫美妆品类销售额榜首,且销售额最先突破1亿元[1] - 2025年上半年公司营收53.62亿元,同比增长7.21%,净利润7.99亿元,同比增长13.80%[4] - 2025年上半年营收增速创下自2017年上市以来的最低水平,对比2024年同期37.9%的营收增速和40.48%的净利润增速,增长大幅放缓[4][5] - 横向对比,2025年上半年毛戈平、丸美生物等同行营收同比增速均在30%以上,高于公司[8] 主品牌与多品牌战略分析 - 贡献公司近八成营收的主品牌“珀莱雅”在2025年上半年营收39.79亿元,同比微降0.08%,为近五年来首次出现负增长[9][10] - 过去四年主品牌营收均保持双位数增长[10] - 子品牌彩棠2025年上半年营收7.05亿元,同比增长21.11%;洗护品牌OR营收2.79亿元,同比激增102.52%[13] - 彩棠与OR两个品牌合计收入不足10亿元,在整体营收中占比为18.4%,对业绩贡献有限[13] - 公司通过投资(如持股花知晓38.45%)和收购积极构建多品牌矩阵,但尚未形成有力支撑[12][13] 费用结构与国际对比 - 2024年公司销售费用达51.61亿元,占营收107.78亿元的47.88%;同年研发费用为2.1亿元,研发费用率仅1.95%[16] - 2024年公司销售费用是研发费用的24.6倍[16] - 横向对比,2024年华熙生物研发费用率为8.68%,贝泰妮为5.87%;欧莱雅中国研发投入约94.22亿元人民币,是公司的近50倍,且研发费用率占营收3%[16] - 公司产品线以明星产品迭代为主,缺乏新的爆款产品推出[16] 行业竞争格局与市场环境 - 2025年上半年中国美妆护肤市场销售额2352.3亿元,同比增长10.1%;销量25.64亿件,同比增长5.5%[22] - 市场份额向腰部品牌集中,2025年上半年TOP10品牌销售额同比增长3.3%,市场份额减少1%;腰部品牌销售额同比增长7.5%,市场份额扩大2.1%[23][24] - 行业竞争加剧导致线上流量红利流失,获客成本上升,销售成本居高不下[27] - 美妆行业格局分散,头部企业难以拥有绝对竞争优势,品牌需持续投入大量营销资源维持声量[27][28] - 公司线上渠道营收占比超过95%,对单一渠道依赖度高[31] 公司治理与战略动向 - 公司提出“双十战略”,目标未来十年进入全球化妆品行业前十[19] - 创始人兼前总经理方玉友自2020年底以来进行超60次减持,套现超35亿元,持股比例从24%降至15%;公司高管和股东累计套现超50亿元[42] - 2025年公司发生密集人事变动,包括副总经理、财务负责人等关键职位更替,伴随“创二代”上位[43][44] - 公司计划港股上市以推动国际化战略,但推测其海外业务收入占比可能不足5%[42] 估值与市场表现 - 公司股价从2023年最高点至新闻发布时已下跌超40%;若从2024年5月算起,股价下跌超20%[1] - 公司当前估值不足20倍,港股同类美妆企业估值普遍在15至20倍之间[21][41][42] - 作为国货美妆龙头,公司市值超500亿元人民币,而国际巨头欧莱雅市值超万亿人民币,差距显著[20]