生成式人工智能

搜索文档

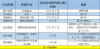

上海新增8款已完成备案的生成式人工智能服务,中经社行业洞察AI助手在列

新华财经· 2025-11-03 13:54

上海市生成式人工智能服务登记情况 - 截至10月31日,上海市新增8款已完成登记的生成式人工智能服务,累计登记数量达到127款 [1] 新增登记服务详情 - 新增的8款服务登记时间均为2025年10月31日 [4] - 新增服务包括:疫苗千问(上海市疾病预防控制中心)、Cami伴驾精灵(上海复通数字科技有限公司)、中经社行业洞察AI助手(中经社(上海)经济信息有限公司)、问问AI(上海众言网络科技有限公司)、运动建议小助手(美步数科(上海)健康管理有限公司)、BloomingTalk(上海义特欧文化传媒有限公司)、颜值AI(上海临冠数据科技有限公司)、轻卡AI(上海融球次元科技有限公司) [4] - 中经社行业洞察AI助手是此次新增登记的8款服务之一 [2]

上海新增8款已完成登记的生成式人工智能服务

第一财经· 2025-11-03 09:05

新上线人工智能应用概览 - 2025年10月31日共有8款人工智能应用集中上线登记 [2] - 应用覆盖健康医疗、驾驶辅助、经济分析、生活娱乐等多个垂直领域 [2] 应用功能与登记单位 - 健康类应用包括由上海市疾病预防控制中心登记的“疫苗千问”和美步数科公司的“运动建议小助手” [2] - 工具类应用包括上海复通数字科技的“Cami 伴驾精灵”和中经社的“行业洞察 AI 助手” [2] - 生活娱乐类应用包括上海众言网络的“问问 AI”、上海义特欧文化的“BloomingTalk”、上海临冠数据的“颜值 AI”和上海融球次元的“轻卡 AI” [2] 应用登记信息 - 所有应用均获得上海地区的上线编号 编号格式为Shanghai-应用名-20251031S0XXX [2] - 登记单位以上海本地企业及机构为主 包括科技公司、文化传媒公司及疾控中心等 [2]

谷歌 CEO 皮查伊:下一代 AI 模型Gemini 3 计划于今年发布

环球网资讯· 2025-11-03 05:06

公司战略与产品规划 - 公司下一代人工智能模型Gemini 3将于2025年发布 [1] - 新模型旨在超越Gemini 2.5 Pro并缩小与OpenAI的GPT-5之间的差距 [1] - 模型发展重点为提升处理复杂、多模态任务的能力 [1] - 公司首席执行官表示前沿模型的进一步发展需要更多时间,改进速度在加快但显著改进的模型需要时间推出 [1] - Gemini已成为公司人工智能战略的核心 [1] 公司财务与行业地位 - 公司母公司Alphabet季度营收在2025年第三季度首次突破1000亿美元大关 [1] - 公司首席执行官向投资者宣布行业已正式迈入生成式人工智能时代 [1] 产品运营数据与竞争对比 - Gemini应用月活跃用户超过6.5亿 [2] - Gemini应用查询量较上一季度增长了两倍 [2] - Gemini月活跃用户数仍落后于ChatGPT,后者报告周活跃用户高达8亿 [2]

国企业指数跌1.91%。医药股逆势走

新永安国际证券· 2025-11-03 02:31

全球市场表现 - A股主要指数集体回调,上证指数跌0.81%至3954.79点,深证成指跌1.14%,创业板指跌2.31%[1] - 港股走弱,恒生指数跌1.43%至25906.65点,恒生科技指数跌2.37%,恒生中国企业指数跌1.91%[1] - 美国三大股指小幅收涨,道指涨0.09%,标普500指数涨0.26%,纳指涨0.61%[1] - 欧洲主要股指全线下跌[1] 中美贸易与政策动态 - 特朗普称若中国严打芬太尼出口,美国愿取消所有相关关税,此前已将20%关税减半[8][12] - 欧盟考虑对华实施“实物关税”,要求部分中国出口商向欧盟储备库供应关键原材料[8][12] - 中国商务部表示将对安世半导体符合条件的出口予以豁免[12] 中国房地产市场 - 中国百强房企10月销售额同比大降41.9%,打破上月短暂企稳局面[8][12] - 惠誉预测中国新房销售面积可能再降15%后市场才趋稳,明年销售额或降7%-10%[12] - 万科企业获主要股东深圳地铁集团提供最多220亿元人民币贷款支持[14] 企业融资与IPO动态 - 乐舒适启动招股,计划集资最多23.81亿港元,引入15家基石投资者认购约1.39亿美元[10] - 明略科技-W暗盘收涨逾倍,每手账面赚6160港元[10] - 新世界发展拟发行至多19亿美元的新永续债和票据以优化债务结构[14] 宏观经济数据 - 中国10月制造业PMI为49.0,低于前值49.8;非制造业PMI为50.1,与前值持平[17] - 美国10月ISM制造业指数为49.1,低于前值49.5;ISM支付价格指数为61.9,低于前值62.5[17] - 欧佩克+将在明年第一季度暂停增产,以应对潜在供应过剩[12] 个股与板块表现 - 港股医药股逆势走强,翰森制药涨4.21%,中国生物制药涨2.91%[18] - 科技股普遍下跌,腾讯控股跌3.38%,阿里巴巴-SW跌4.07%[20] - A股部分科创板个股涨幅显著,三生国健涨20.00%,福昕软件涨20.00%[29]

马斯克最新预言:未来5-6年传统手机与App将消失

每日经济新闻· 2025-11-02 06:57

未来设备形态与交互方式 - 未来5至6年内传统手机与App将消失 人类消费的大多数内容将由AI生成 [1] - 未来设备将无操作系统和App 仅作为显示像素和发声的终端 由AI实时生成用户最想看和听的内容 [3] - 设备将成为用于AI推理的边缘节点 配备无线电模块 服务器端AI与设备端AI通信生成实时视频 [3] - OpenAI联合苹果传奇设计师开发掌心大小、可放入口袋的AI智能设备 目标成为继笔记本电脑和智能手机之后的第三个核心设备 [5][6] AI对行业与工作的影响 - 邮件处理和电话客服等桌面工作正快速消失 编程和内容创作工作将在1至2年内被大规模替代 [3] - 驾驶和物流工作将在自动驾驶成熟后快速转变 物理劳动如焊接和烹饪将存在更久但最终被机器人替代 [3] - 自然语言将成为AI时代的源代码 用户用母语即可创造Agent完成数字世界几乎所有工作并操作物理设备 [6] - 大模型将吞噬软件并作为下一代操作系统 允许用户用自然语言创造无限应用 潜在开发者规模从几千万增至数亿 [6] AI技术发展预测与公司动态 - AI将在2026年超越单个人类智商 2030年超越全人类智慧总和 [4] - 特斯拉计划在2025年年底前数周内完成并展示可运行的飞行汽车原型 [4] - Grok AI被设计为平等看待所有人类生命 团队花费巨大努力对抗网络偏见信息以确保AI说实话 [4]

马斯克,最新预测!

证券时报· 2025-11-02 05:07

未来AI设备形态与交互方式 - 未来智能手机将演变为用于AI推理的边缘节点,主要功能是显示画面和播放音频,成为AI内容的消费终端和本地AI资源的运行平台[1] - 设备将没有内置应用和操作系统,AI能在一两秒内生成用户所需的任何工具应用,例如瞬间生成数字地图的界面和后端库[1] - OpenAI正在开发掌心大小、可放入口袋的AI核心设备,具备强大感知能力,可本地运行定制AI模型,复杂任务调用云端算力,目标成为继笔记本电脑、智能手机之后的第三个核心设备[2] AI生成内容的未来趋势 - 未来五到六年内,人类消费的数字内容将主要由AI生成[1] - 自然语言将成为AI时代的源代码,用户通过输入母语告知需求,AI即可自行编写逻辑、调用工具、搭建系统,完成数字世界几乎所有工作[2] - 大模型作为下一代操作系统,将允许任何人用自然语言创造无限多应用,未来几乎所有与计算世界打交道的软件都可能由大模型产生的Agent生成[3] 行业参与者与生态变革 - OpenAI联合苹果传奇设计师乔尼·艾夫团队开发智能设备原型,正式进军电子设备制造商领域[2] - 阿里巴巴集团CEO吴泳铭表示,大模型将使潜在开发者规模从几千万扩大到数亿,终端用户可通过大模型工具直接满足自身需求[3] - 以前只有少量高价值场景会被工程师开发成商业化软件系统,未来所有终端用户都能通过自然语言与AI交互来操作物理设备[2][3]

覆盖多领域,深入产业血管!广东为105款备案大模型颁证

南方都市报· 2025-10-31 11:42

发布会概况 - 发布会主题为“备案赋能,粤创未来”,于10月31日下午在粤港澳大湾区生成式人工智能安全发展联合实验室举行 [1] - 105款已备案大模型获颁备案证明,其中20多家企业现场领取证书 [1][3] - 参会者包括腾讯、OPPO、小鹏等AI应用龙头企业、创新型公司代表、实验室共建单位及政府相关部门负责人,共计百余人 [1] 备案规模与意义 - 截至2025年10月24日,广东省通过备案的大模型数量达到105款,位居全国第二 [4] - 备案大模型涵盖通用问答及政务、教育、交通、工业、农业、物流、气象等多个垂直领域 [4] - 大模型备案数量激增印证了广东大模型研发能力的跃升,为人工智能产业迈入规模化应用新阶段打下坚实基础 [4] 最新备案模型与应用场景 - 10月份广东最新一批完成备案的大模型有11款,覆盖教育、传媒、商业地产、跨境电商等多个专业领域 [7] - 广州方舟信息的杏捷大模型提供商品咨询、运动饮食睡眠建议、物流发货咨询等功能 [7] - 广州软银信息的“智影快语”大模型深度融合图像与文本信息,能生成高质量文本 [7] - 深圳创意智慧港的深报智汇传媒大模型为传媒从业者提供精准高效的解决方案 [7] - 广州烁谷科技的“元语文字”大模型在文学创作中辅助创作者进行故事构思和情节展开 [7] - 珠海万达智慧的ChatMall构建出兼具高效资源利用与精准决策能力的商业地产领域大模型 [7] 教育领域模型创新 - 广州仟数智能的敏学教育大模型通过AI驱动提供个性化学习路径推荐和实时互动辅导 [8] - 广州燃灵级数的级数BEE大模型在理科学科核心内容的精准理解与解题推理能力上实现突破 [8] - 广州讯飞易听说的ETS大模型运用语音识别与测评技术,打造英语听说读写创新学习空间 [8] 发布会目标与行业影响 - 发布会专家就“大模型备案的核心审查要点与常见误区”进行解读,帮助企业认识合规备案对业务增长和市场拓展的价值 [4] - 此次活动是对大模型备案成果的集中展示和推介,旨在促进应用场景供需对接,提振行业信心,助力粤港澳大湾区人工智能产业高质量发展 [8]

OpenAI前副总裁携DeepMind科学家创业:20余精英科学家+3亿美元押注「AI做科学」

36氪· 2025-10-31 08:28

公司创立与核心愿景 - 公司Periodic Labs由OpenAI前研究副总裁Liam Fedus和DeepMind前化学与材料科学团队负责人Ekin Dogus Cubuk共同创立,两人于2025年初离职并创办公司[1][2][4] - 创立初衷是让AI走进实验室从零创造数据,以解决互联网高质量文本数据枯竭的问题,并突破大型语言模型仅在文献中推演的局限[4] - 公司核心愿景是构建一个“AI驱动的科学平台”,将智能和实验操作融合成闭环系统,使人工智能能设计实验、驱动物理仪器并发现新材料[6][7] 商业模式与技术路径 - 公司技术路径极具颠覆性,认为失败实验的数据同样宝贵,旨在积累包含大量“负结果”的“科学经验数据库”以训练AI科学家[7] - 核心技术栈为“三位一体”的科学平台,包括自动化机器人实验室、高保真物理模拟和大型语言模型研究助手,形成“虚拟推演-实体验证-数据反馈”的闭环[10][11] - 技术可行性基于三大领域的成熟:工业级机器人手臂精度达0.1毫米,AI物理模拟器预测误差控制在5%以内,大型语言模型已能处理跨学科复杂任务[11] 融资与资本认可 - 公司在2025年9月完成3亿美元种子轮融资,创下AI初创公司种子轮融资纪录,由Andreessen Horowitz领投,a16z、DST、英伟达NVentures等顶级机构跟投[12] - 天使投资人包括亚马逊创始人Jeff Bezos、前谷歌CEO Eric Schmidt、DeepMind灵魂人物Jeffrey Adgate等知名人士[12] - 投资人的狂热源于对公司技术路线的认可,认为其能将在半导体散热、新能源材料等领域的传统研发周期从10年以上缩短至数年[15] 团队构成与战略重点 - 公司组建了跨AI与物理化学的梦之队,在3亿美元融资后短短几周内吸引了20多位来自Meta、OpenAI、DeepMind的顶尖研究者加盟[20] - 团队半数成员来自AI领域,另一半是物理、化学、材料科学专家,顾问团由诺奖得主Carolyn Bertozzi领衔,包括斯坦福、西北大学等机构的权威学者[20][21][22] - 公司初始战略目标聚焦于发现新型高温超导材料,并已与一家芯片制造商合作,利用AI代理优化散热材料以解决芯片散热瓶颈[24]

A股算力租赁跨界:有梦想照进现实也有一戳就破的泡沫|焦点

钛媒体APP· 2025-10-31 04:44

跨界算力浪潮兴起背景 - 生成式人工智能在2024年迎来爆发性发展,算力需求呈现指数级增长,催生巨大且快速增长的市场 [2] - 许多A股公司面临主业增长瓶颈,将算力业务视为实现第二增长曲线或彻底转型的黄金机遇 [2] - 不完全统计显示有数十家A股公司宣布跨界算力租赁业务,跨界者背景五花八门,主业发展困境是核心推动力 [2] 典型跨界公司案例 - 玩具制造商群兴玩具2024年营收同比增长近500%但未能盈利,扣非净利润下滑超过600%,2025年2月公告拟现金收购智算科技51%股权切入算力业务 [2] - 连续多年扣非净利润亏损的华升股份2025年6月拟收购易信科技,希望扭转传统麻纺业务颓势 [3] - 景观照明工程企业罗曼股份拟通过现金方式部分收购武桐高新进入算力业务领域 [3] - 建筑设备租赁企业海南华铁在获得地方国资入主前高调宣布投资10亿跨界算力,并披露签订价值近37亿元的算力服务大单 [3] - 智慧存储设备制造商协创数据业绩表现不错但仍看好算力业务,从2025年3月至今总计投入122亿采购算力服务器开展租赁业务 [3] 资本市场反应与概念炒作 - 任何与算力业务沾边的利好消息都能显著刺激股价,知名游资推波助澜将狂欢推至高潮 [4] - 罗曼股份在宣布跨界后创造了其上市以来的股价新高 [4] - 前期被热炒的算力概念股在时间检验下出现剧烈分化,缺乏实质支撑的公司股价大跌 [6] 跨界结果出现分化 - 群兴玩具历时8个月的算力跨界闹剧落下帷幕,宣布终止收购,股价接近腰斩,这是公司自2014年以来第五次重大重组折戟 [6] - 海南华铁2025年9月底突然宣布终止37亿元算力大单,股价应声连续跌停,因涉嫌信息披露违规被立案调查 [6] - 莲花控股算力业务2024年带来8064万营收,毛利率42.45%,但因巨额借款利息费用高达3186万(同比上升5559.39%),业务亏损1455万 [7] - 莲花控股2025年前六个月算力业务实现净利润145万元,净利率仅约2.1%,利息费用同比上升79.8% [7] - 莲花控股2024年前十大客户中有6家出现算力租赁合同提前终止的情况 [7] 成功跨界案例特征 - 智微智能2024年成立子公司腾云智算,2025年上半年智算业务实现营收超过100%的增长,与原有工业物联网业务形成良好协同 [8] - 协创数据在2025年半年报中披露智能算力及产品服务实现收入12.21亿元,同比增长100% [9] 算力租赁行业前景与壁垒 - 国信证券预计未来三年中国智能算力租赁市场规模复合增长率将保持在53%,至2027年市场规模将达1346EFlops [10] - 国家战略层面给予强力支持,"十四五"规划将算力基础设施置于关键位置,"东数西算"工程推进为行业发展提供沃土 [10] - 算力租赁行业具有高壁垒,渠道、组网、资金周转能力为核心壁垒 [11] - 稳定的拿卡能力是关键,英伟达高端芯片供应受限背景下资源垄断性成为重要因素 [12] - 协创数据资产负债率由2024年末的55.66%飙升至2025年前三季度末的78.33% [13] - 莲花控股在购买GPU及服务器过程中出现过供应商订单无法交付的问题 [12]

2025全球金融科技中心城市报告发布,中国5城跻身TOP10丨直击金融街论坛

搜狐财经· 2025-10-30 08:42

【大河财立方 记者 杨萨】10月29日,在2025年金融街论坛金融科技大会上,北京前沿金融监管科技研 究院(FIRST)发布《2025全球金融科技中心城市报告(GlobalFinTechHubReport2025)》(以下简称 《报告》)。《报告》显示,北京蝉联榜首,中国多城突破创新。 作为联合发布机构代表,浙江大学金融科技研究院(AIF)院长、浙江大学国际联合商学院(ZIBS)院 长贲圣林在发布现场发表主旨演讲,深度解读报告核心发现与行业发展路径。他表示,《报告》以"定 锚升帆,聚势领航"为主题,系统梳理全球金融科技发展五大核心趋势,揭晓全球金融科技中心城市 TOP50总榜及生态榜、产业榜两大分榜,为全球金融科技产业发展提供关键参考。 中国在金融科技领域的表现尤为突出,共有11座城市入选TOP50,除TOP10中的5座城市外,成都、重 庆、广州、南京、西安、台北也成功入围。其中,北京以金融科技产业规模、研发投入及信息科技产业 规模的全球领先优势蝉联总榜第一;上海与伦敦的差距持续缩小,研发创新成果、信息科技产业规模已 超越伦敦;杭州依托阿里巴巴等互联网企业,在支付、征信、贷款等金融服务领域保持快速发展;西安 ...